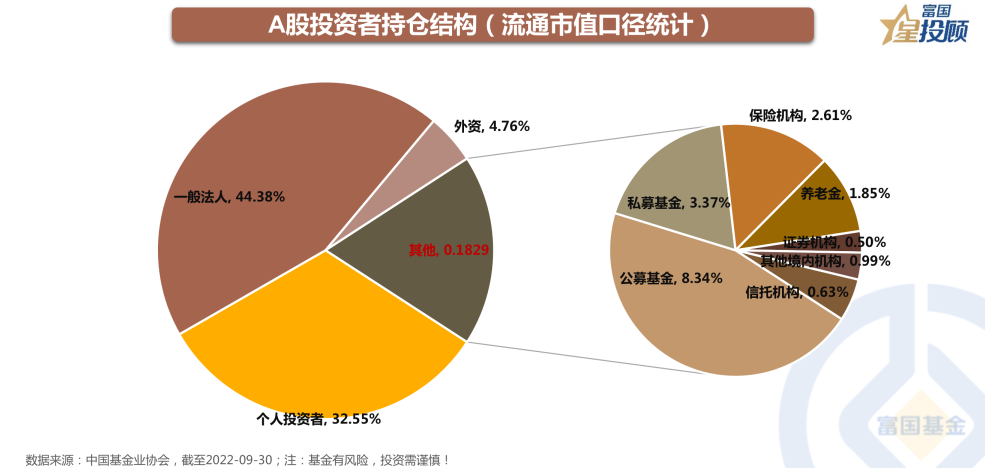

目前A股总市值超84万亿,上市公司超5000家,在如此巨大的资本市场中,有个人投资者、一般法人、境内和境外机构投资者共同参与。

以流通市值口径,A股一般法人持股占44.38%,个人投资者占比32.55%,外资占比4.76%,境内机构投资者占比18.29%。境内投资者中,公募基金占8.34%,私募基金占3.37%,保险机构2.61%,社保养老金占1.85%,证券公司占0.5%。

可见机构投资者中,公募基金、外资(QFII、RQFII和北上资金)与私募基金是A股最重要的参与者。

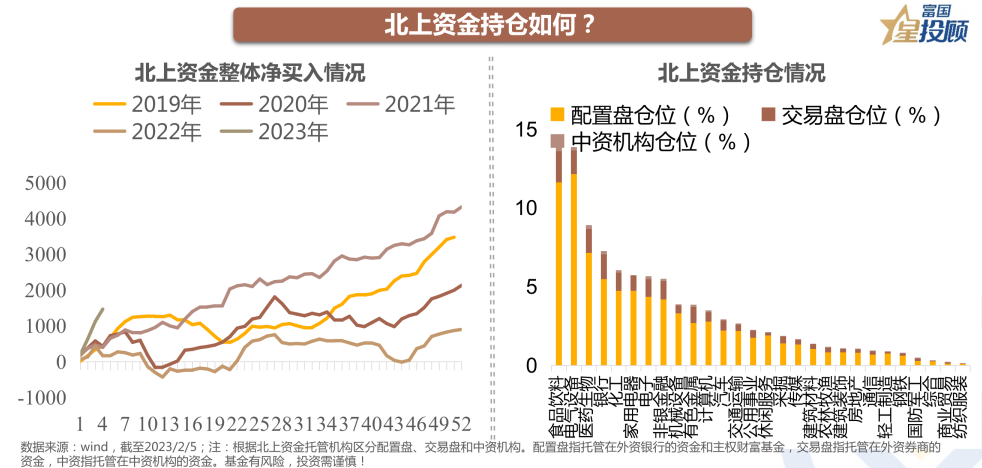

目前北上资金共持有A股2.51万亿。年初以来北上净买入超1500亿元,净买入速度是历年之最,是A股开年以来最重要的做多力量。

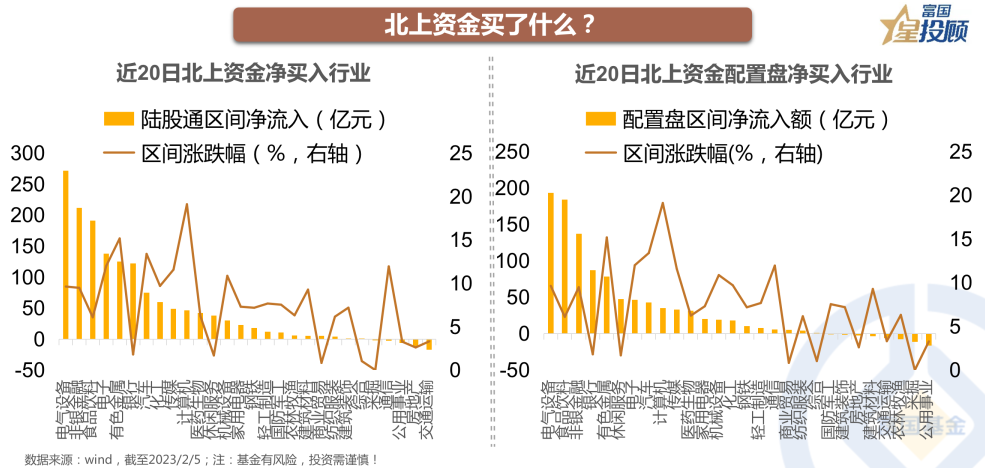

从北上资金持仓看,食品饮料、电气设备、医药生物是前三大重仓行业,北上最为青睐。

近20日,北上资金净买入电气设备、非银金融和食品饮料行业居前,其中电气设备、食品饮料均是北上重仓行业,在北上资金大幅净买入时获得青睐并不奇怪,而非银金融净买入居前,或是北上资金看好A股交投情绪回升后非银行业的表现。

拆分来看,长期稳步买入A股的北上资金配置盘(根据北上资金托管机构区分配置盘、交易盘和中资机构。配置盘指托管在外资银行的资金和主权财富基金)近20日净买入电气设备、非银金融与食品行业居前,由于配置盘占北上资金80%以上,因此其偏好基本代表了北上资金的整体偏好。

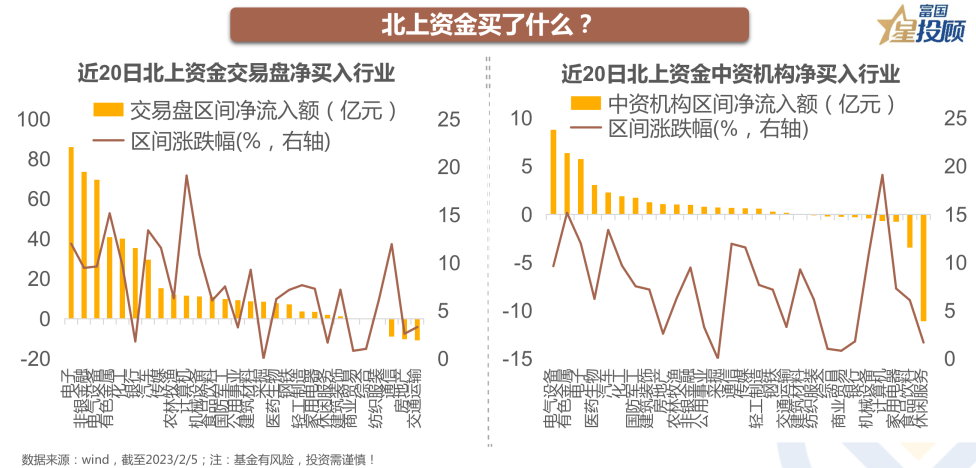

有交易属性,买入卖出较为频繁的北上资金交易盘(根据北上资金托管机构区分配置盘、交易盘和中资机构。交易盘指托管在外资券商的资金)近20日净买入电气设备、食品饮料与非银金融行业较多,其非银金融买入占比较配置盘更高,非银行业的高波动属性与交易盘的偏好相吻合。

托管在中资的北上资金净买入电气设备、有色金属和电子行业居前,其偏好与内资有一定相似性,即布局受益美联储加息退坡的有色和处于周期底部困境反转的电子。

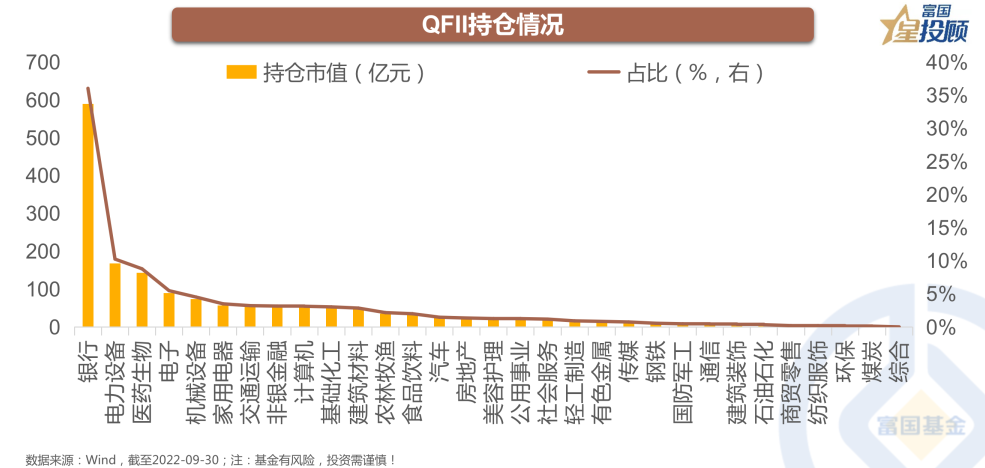

QFII(合格境外投资者)是外资参与A股的方式之一,截至2022年三季度,其持有A股1634亿。

具体行业看,银行、电气设备和医药生物是QFII资金持仓居前的三大行业,分别占持仓的36.03%、10.25%和8.78%。

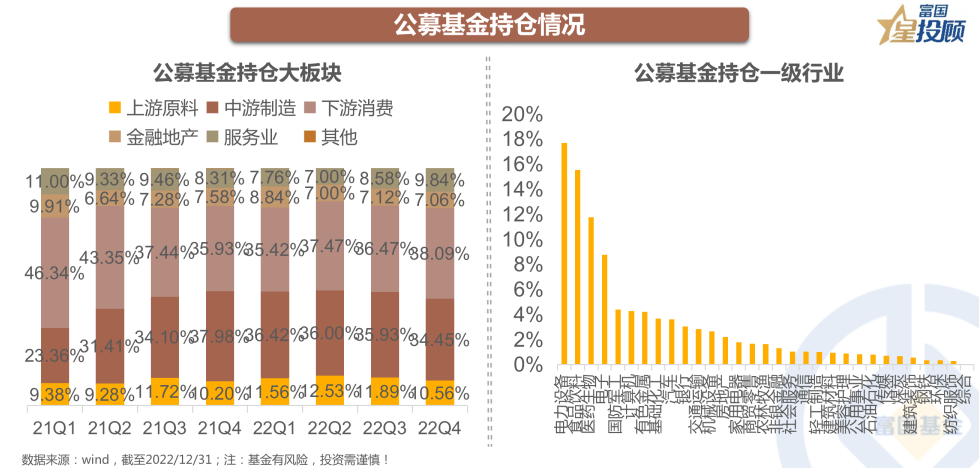

根据公募基金2022年四季报,公募基金持有A股3.15万亿,其中下游消费、中游制造持仓占比最高。

从一级行业看,电气设备、食品饮料和医药生物是公募基金持仓占比最高的行业,分别为17.67%、15.53%和11.75%。

公募基金更看好什么行业?

从超配行业看,公募基金更看好电气设备、医药生物和食品饮料行业。

进一步看边际变化,去年Q4公募基金对医药生物、计算机和食品饮料行业加仓,这点与市场表现相一致,以上三个行业均是本轮市场反弹的领军行业,也显示出公募基金作为专业的机构投资者的眼光。

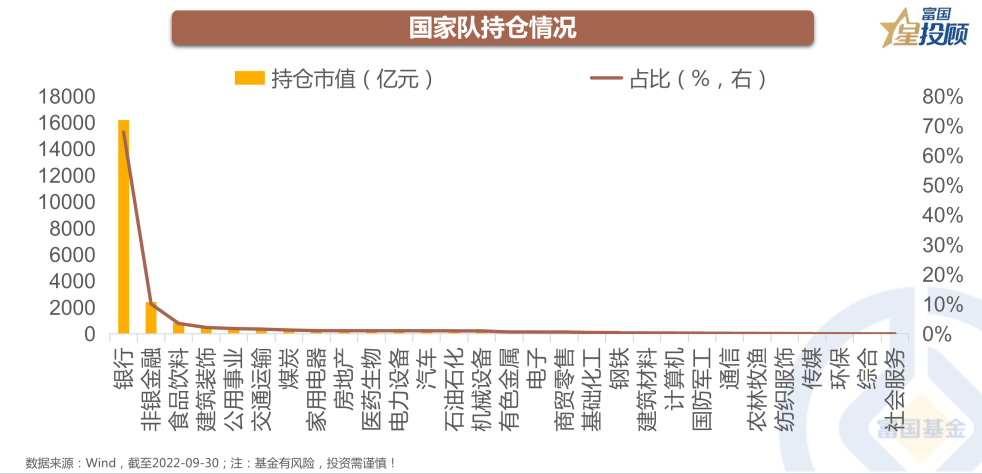

国家队包含中国证金、中央汇金和中国证金三家公司持股,截至2022年三季度,共持有A股2.38万亿。

具体行业看,银行、非银金融和食品饮料是国家队持仓居前的三大行业,分别占持仓的67.92%、10.07%和3.52%。

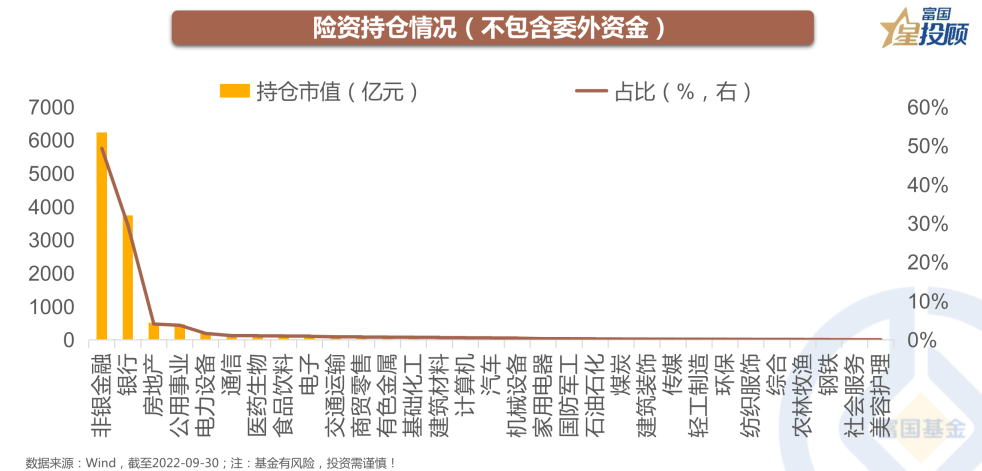

保险资金截至2022年三季度,共持有A股1.26万亿。

具体行业看,非银金融、银行和房地产是险资持仓居前的三大行业,分别占持仓的49.36%、29.64%、4.11%。

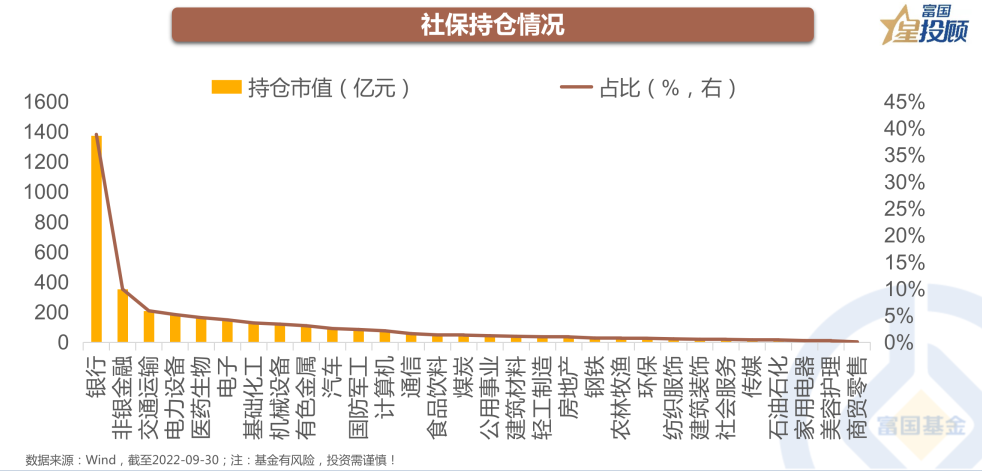

社保资金截至2022年三季度,共持有A股3532.87亿。

具体行业看,银行、非银金融和交通运输是社保持仓居前的三大行业,分别占持仓的38.84%、9.93%、5.88%。

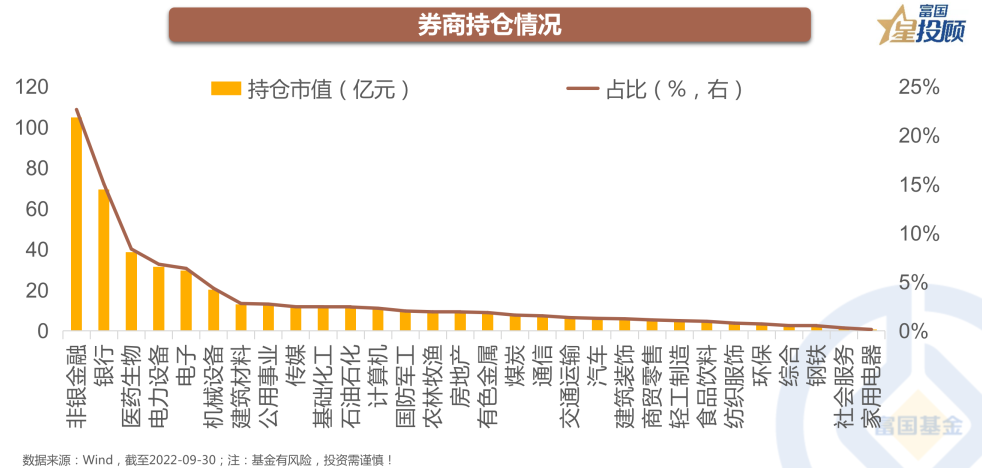

券商主要是自营资金持仓,截至2022年三季度,共持有A股462.53亿。

具体行业看,非银金融、银行和医药生物是券商持仓居前的三大行业,分别占持仓的22.66%、15.03%、8.38%。

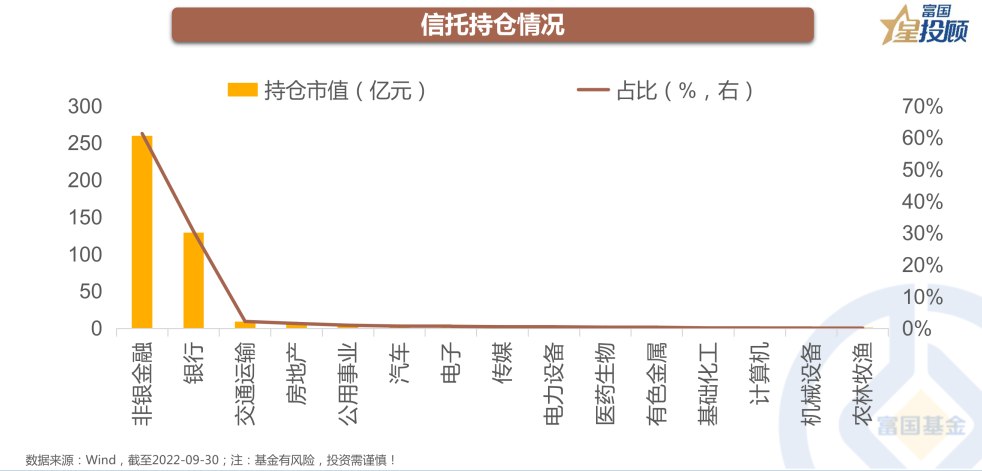

信托资金截至2022年三季度,共持有A股423.51亿。

具体行业看,非银金融、银行和交通运输是信托持仓居前的三大行业,分别占持仓的61.31%、30.49%、2.18%。

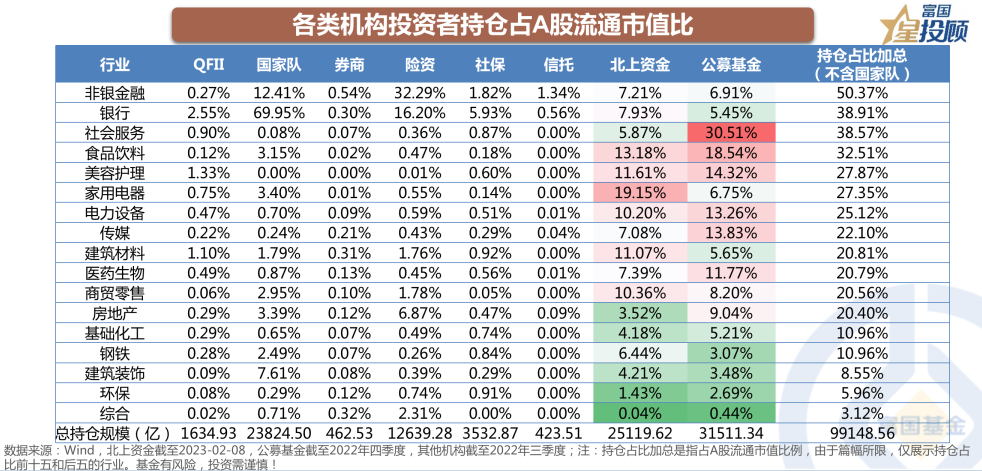

整体看,QFII、北上资金、公募基金等机构投资者共持有A股近10万亿,其中非银金融、银行和社会服务三个行业机构占流动市值比最高(考虑国家队持股的长期性,其流通属性弱,因此国家队持仓未算入机构持仓占比),筹码集中于机构手中,也是机构更为青睐的行业。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益,过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。