年初至春节假期前,市场依靠北上资金近千亿的净买入演绎“疫后复苏”行情,展望节后,行情有望继续演绎,甚至随着春节假期后交投情绪回升,行情或呈现加速的表现。

假期后A股或迎开门红,主要推动力是:1)春节假期中全球市场涨多跌少,且呈现股≥外汇≥商品,显示全球市场风险偏好回升,对A股市场预计有拉动作用;2)假期后成交额回升确定性高,交投情绪回升对A股有正面推动;3)春节期间出行、电影等消费数据呈现复苏趋势,提高了经济复苏的置信度,市场对经济复苏信心增强;4)假期后至“两会”市场上涨概率高,且有政策预期对市场投资方向形成牵引。此外,当前A股PE估值相对位置较低(大盘指数低于10年50%分位,小盘指数低于10年25%分位),为“疫后复苏”行情演绎创造空间。

春节假期中风险资产均表现较好。与A股高度相关的港股、人民币汇率均有所回升,且与经济复苏预期相关的大宗商品大多录得上涨,二者均为A股的“开门红”创造了良好的基础。

假期后交投情绪回升确定性高,全A成交额或有望升至万亿,预计推升A股行情热度与赚钱效应。2020年以来A股每轮行情都将经历成交额突破万亿的阶段(如2020.3、2020.7、2020.11、2021.2、2021.7-8、2022.7.2022.10),而12月底至今由防疫优化和经济复苏预期推动“疫后复苏”行情成交额还未突破万亿,因此市场的交投情绪极大概率有再提升的空间。

春节假期观影、出行旅游等消费数据呈现复苏态势,提升经济复苏置信度,本轮“疫后复苏”行情主要由经济复苏预期推动,当复苏置信度提升,A股也有望向好。预计随着疫情高峰过去,假期后经济复苏斜率仍有望保持,推动市场的表现向好。

春节后至“两会”市场上涨概率高,且今年是二十大开局的“两会”,又叠加“稳增长”大年,市场对“两会”的政策期待较高,或推动市场在节后至两会前表现较佳。过去14年,主要指数在春节假期后至两会前上涨概率最大,从原因而言,资金对“两会”的政策期待或在会议召开前提前交易“预期”,进而对市场形成推动。而今年是“稳增长”大年,两会的政策预期较往年更强,对应的市场上涨概率更高。

市场估值低于中位数区域,机遇大于风险。当前沪深300、上证50指数的PE估值低于10年的中位数,中证1000和中证500指数的PE估值低于10年的25%分位。A股较低的位置,为后续的“疫后复苏”行情演绎也创造了空间。

总体上,节后市场有望迎接“开门红”,且节后至“两会”前A股或积极可为。

行业配置:重视成长、消费板块和情绪整体复苏带动的部分行业估值修复。

成长板块主要是受益于市场情绪复苏和新年的估值切换,关注国内商用储能、光伏特别是辅材、火电灵活性改造、海风等细分新能源行业,以及“安全”主题下的信创、军工、半导体。

消费板块主要是与经济复苏直接相关的食品饮料、社会服务等必选消费和地产企业和地产链(建材、家电、银行)。

估值修复主要是目前估值见底的医药行业(CXO、创新药等)和PEG估值有明显优势的新能源车行业。

目录

◆ 1 、市场展望探讨

◆ 2 、行业配置思路

◆ 3、本周市场回顾

(一)市场行情回顾

(二)资金供需情况

◆ 4、下周宏观事件关注

Part 1

市场展望探讨

年初至春节假期前,市场依靠北上资金近千亿的净买入演绎“疫后复苏”行情,展望节后,行情有望继续演绎,甚至随着春节假期后交投情绪回升,行情或呈现加速的表现。

假期后A股或迎开门红,主要推动力是:1)春节假期中全球市场涨多跌少,且呈现股≥外汇≥商品,显示全球市场风险偏好回升,对A股市场预计有拉动作用;2)假期后成交额回升确定性高,交投情绪回升对A股有正面推动;3)春节期间出行、电影等消费数据呈现复苏趋势,提高了经济复苏的置信度,市场对经济复苏信心增强;4)假期后至“两会”市场上涨概率高,且有政策预期对市场投资方向形成牵引。此外,当前A股PE估值相对位置较低(大盘指数低于10年50%分位,小盘指数低于10年25%分位),为“疫后复苏”行情演绎创造空间。

春节假期中风险资产均表现较好,且与A股相关度较高的恒生科技、恒生指数涨幅领先,预计对节后的A股形成拉动。春节假期期间,股票资产中,恒生科技、纳指、韩国综合指数涨幅居前,分别上涨5.35%、4.32%和3.71%;外汇资产中,离岸人民币兑美元小幅升值0.41%,美元指数基本持平;大宗商品中,除原油外其他商品均有所上涨。与A股高度相关的港股、人民币汇率均有所回升,且与经济复苏预期相关的大宗商品大多录得上涨,二者均为A股的“开门红”创造了良好的基础。

假期后交投情绪回升确定性高,全A成交额或有望升至万亿,预计推升A股行情热度与赚钱效应。2020年之后,随着公募基金权益规模、北上资金净买入金额加大和A股本身上市公司扩容,A股每轮行情都将经历成交额突破万亿的阶段(如2020.3、2020.7、2020.11、2021.2、2021.7-8、2022.7.2022.10),而12月底至今由防疫优化和经济复苏预期推动“疫后复苏”行情成交额还未突破万亿,因此市场的交投情绪极大概率有再提升的空间,随着万亿成交额的到来,对A股的表现预计呈积极推动。

春节假期观影、出行旅游等消费数据呈现复苏态势,提升经济复苏置信度,本轮“疫后复苏”行情主要由经济复苏预期推动,当复苏置信度提升,A股也有望向好。国内2023年春节档票房(含预售)近68亿元,创历史第二高记录,观影人次截至1月27日已突破1.1亿人。出行旅游而言,国内旅游出游人次达3.08亿,恢复至2019年同期88.6%,实现国内旅游收入3758亿元,恢复至2019年同期的73.1%。免税消费甚至较2019年大幅增长,春节前5天海南12家离岛免税店总销售额16.85亿元,同比增长20%,较2019年同期水平增长325%。预计随着疫情高峰过去,假期后经济复苏仍有望延续,推动市场的表现向好。

春节后至“两会”市场上涨概率高,且今年是二十大开局的“两会”,又叠加“稳增长”大年,市场对“两会”的政策期待较高,或推动市场在节后至两会前表现较佳。过去14年,主要指数在春节假期后至两会前上涨概率最大,从原因而言,资金对“两会”的政策期待或在会议召开前提前交易“预期”,进而对市场形成推动。而今年是“稳增长”大年,两会的政策预期较往年更强,对应的市场上涨概率更高。

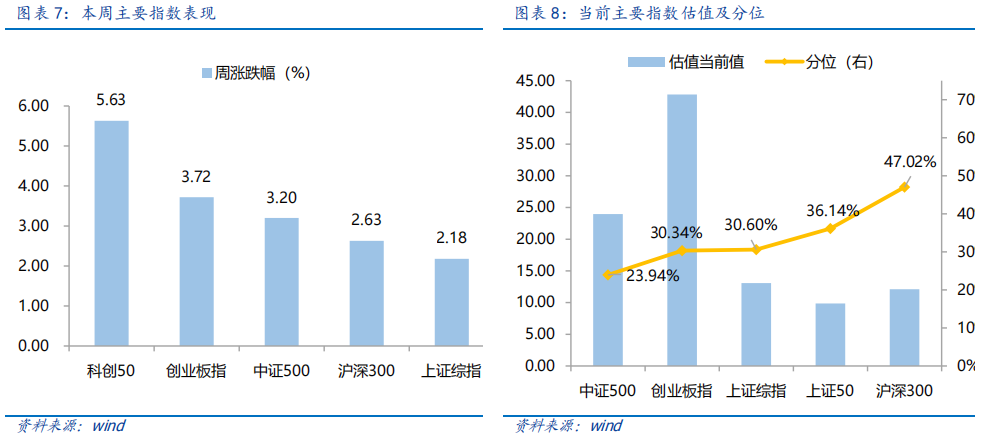

市场估值低于中位数区域,机遇大于风险。沪深300指数PE估值为12.10倍,处于2011年以来48.5%分位,股权风险溢价处于2011年以来61.2%分位,指向沪深300指数投资性价比凸显。当前沪深300、上证50指数的PE估值低于10年的中位数,中证1000和中证500指数的PE估值低于10年的25%分位。A股较低的位置,为后续的“疫后复苏”行情演绎也创造了空间。

总体上,节后市场有望迎接“开门红”,且节后至“两会”前A股或积极可为。

Part 2

行业配置思路

行业配置上,重视成长、消费板块和情绪整体复苏带动的部分行业估值修复。

成长板块主要是受益于市场情绪复苏和新年后的估值切换,关注国内商用储能、光伏特别是辅材、火电灵活性改造、海风等细分新能源行业,以及“安全”主题下的信创、军工、半导体。

消费板块主要是与经济复苏直接相关的食品饮料、社会服务等必选消费和地产企业和地产链(建材、家电、银行)。

估值修复主要是目前估值见底的医药行业(CXO、创新药等)和PEG估值有明显优势的新能源车行业。

Part 3

本周市场回顾

节前指数普遍上涨。按风格来看,成长、周期表现较好。随着更多城市的疫情高峰过去,疫情对经济由冲击转变为复苏,出行、消费数据的均环比改善使得,经济进一步复苏已在路上。

(一)市场行情回顾

近一周,上证指数上涨2.18%,创业板指上涨3.72%,沪深300上涨2.63%,中证500上涨3.2%,科创50上涨5.63%。风格上,成长、周期表现相对较好,消费、金融表现较差。从申万一级行业看,表现相对靠前的是计算机(7.98%)、电子(5.84%)、有色金属(5.43%)、国防军工(5.18%)、石油石化(4.12%);表现相对靠后的是食品饮料(-0.8%)、轻工制造(-0.72%)、美容护理(-0.43%)、汽车(0.36%)、银行(0.59%)。

年初数字经济板块表现强势,计算机行业整体估值较低,叠加国家政策大力扶持,资金大布局数字经济赛道。从Wind热门概念板块来看,表现相对靠前的是操作系统(10.08%)、自主可控(9.35%)、网络安全(8.36%)、国家大基金(7.88%)、半导体设备(7.43%);表现相对靠后的是饮料制造(-2.98%)、白酒(-2.26%)、预制菜(-2.23%)、家用轻工(-1.78%)、保险(-1.5%)。

(二)资金供需情况

资金需求方面,本周一级市场规模有所增加,限售股解禁压力下行,重要股东减持。本周一级市场资金募集金额合计382.22亿元,较上周增加3.01%;结构上,IPO募集25.39亿元,周环比增加1700.21%;增发募集356.83亿,周环比减少3.46%。本周限售股解禁规模合计1779.73亿元,周环比增加51.36%,根据目前披露的数据,预计下周解禁规模约1305.44亿元,解禁压力有所上行。本周重要股东减持107.39亿元,上周减持93.89亿元。

资金供给方面,本周基金发行增加,北向资金净增加。本周北向资金净流入485.16亿元,较上周增加10.27% ,其中沪股通净流入245.62亿元,深股通净流入239.54亿元。本周新成立股票型及偏股混合型基金份额合计75.45亿份,环比增加142.28%,显示基金发行活跃。本周开放式公募基金份额整体增加,其中股票型份额增加为19571.43亿份,混合型份额减少为37755.72亿份。

Part 4

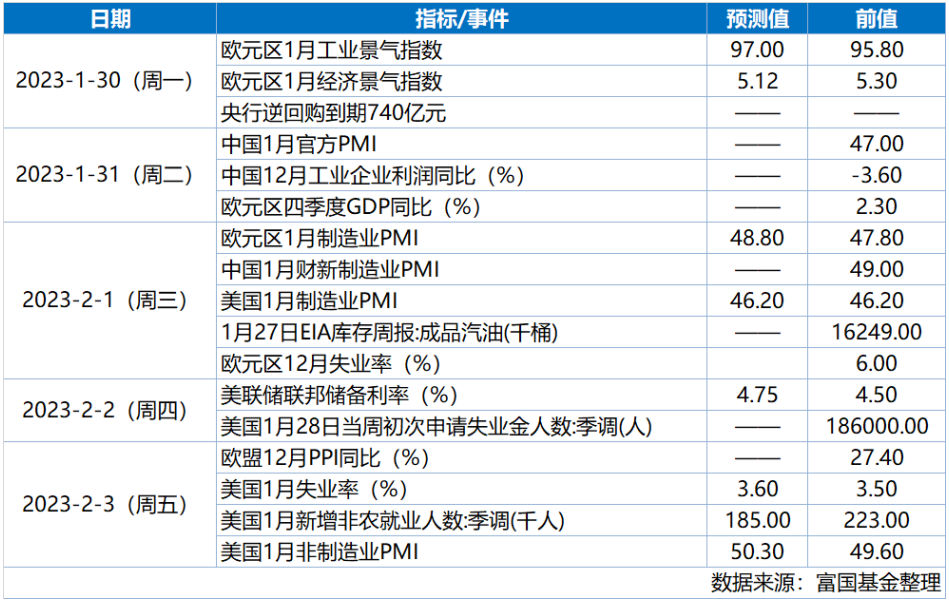

下周宏观事件关注?

-#日富一日 中期窗口-

新年新气象,而开门红行情或将如约而至,大家已有节后看好的行业吗?欢迎留言分享~

留言被精选且点赞数前10名的客官,富二将奖励10元话费给到客官~

(提示:请客官直接在本篇文章评论区留言,获奖后富二会通过后台通知获奖用户,届时请按“关键词+手机号”此格式回复富二。留言活动富二会在后台监测数据变化情况,保留取消数据存疑用户获奖的权利。)

本活动截至2023年1月31日17:00结束,最终解释权归富国基金管理有限公司所有。

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。