本周市场震荡回落,调整并非是推动“疫后复苏”行情的“强预期”发生变化,而是1月市场创2010年以来最佳表现后,市场需要震荡以消化获利盘。

震荡之后,市场反而更具吸引力,“红2月”可期。1)推动行情上涨的基础是经济“强预期”,而风险是“弱现实”的潜在可能,1月PMI重回扩张区间,确认“强预期和强现实”,暂时经济复苏的预期未弱化,因此行情基础未变;2)12月底至今的“疫后复苏”行情仅3个交易日成交额破万亿,显示交投情绪仍有提升空间,进而推动行情走强;3)本轮行情是交易“预期”,当前经济难以证伪,真正的复苏兑现点或在3、4月,因此当前预期推动的行情未到结束时,更重要是二十大之后的首届“两会”前,市场交易政策或继续推动行情走强。此外,回调后A股PE估值相对位置较低(大盘指数低于10年50%分位,小盘指数低于10年25%分位),为“疫后复苏”行情演绎创造空间。

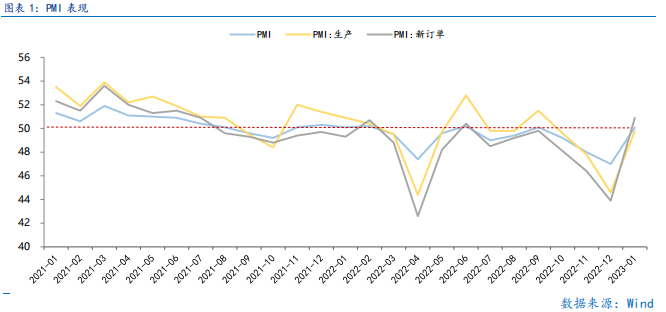

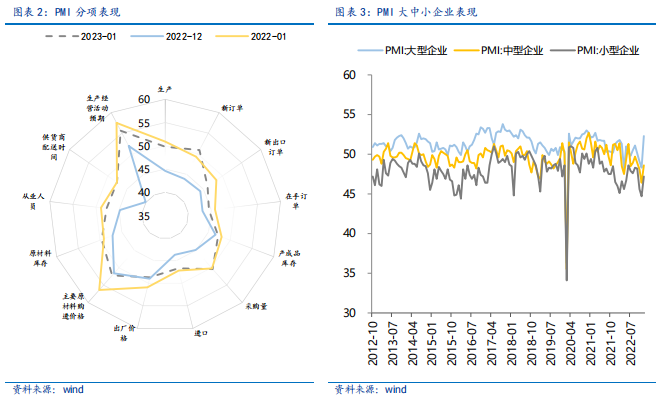

1月PMI时隔3个月重回扩张区间,主要与疫前经济处于底部和疫后管控减少,经济活动复苏有关,为经济复苏的“强预期”注入更多置信度。从细分项看, 21个行业中有18个环比改善,大中小企业均环比回升,显示复苏的全面性。服务业比制造业改善幅度大,这点与疫后经济管控减少,居民生活半径扩大强相关,预计2023年服务业受益疫后管控减少幅度最大。

12月底至今的“疫后复苏”行情仅3个交易日成交额破万亿,距离2020年以来的7轮行情平均20个交易日成交额破万亿有巨大的提升空间,指向当前行情并未结束。2020年至今,A股经历了7轮波段行情,行情起点至万亿成交额日平均涨幅8.52%,当前涨幅10.36%略高于均值,但考虑本轮行情是疫情管控优化的重大转变推动,因此涨幅超越平均或是正常的,且当前涨幅10.36%低于行情起点至高点的平均区间涨幅16.37%,指向行情仍有演绎空间。并且过去7轮行情成交额破万亿至行情高点有超过30个交易日,而当前仅5个交易日。

本轮行情交易“预期”,真正兑现经济复苏现实的时点是3月披露的1-2月经济数据和4月披露的一季度经济数据,因此当前未言“兑现时”。

二十大后首次两会,叠加“稳增长”大年,交易政策预期是可预见的。年初以来,政策面支持经济复苏的表态偏多,实质性措施偏少,这与春节假期相关,随着“两会”临近或有政策更为密集出台,推动行情走强。

市场估值低于中位数区域,机遇大于风险。当前沪深300、上证50指数的PE估值低于10年的中位数,中证1000和中证500指数的PE估值低于10年的25%分位。A股较低的位置,为后续的“疫后复苏”行情演绎也创造了空间。

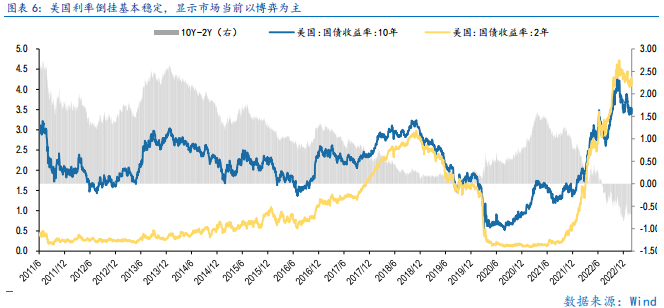

联储2月加息落地,美国1月经济表现超预期,短期美股或表现稳健,对A股是“促进”而非“拖累”。美国通胀回落的方向已较为确定,但今年美国或需以“衰退”为代价换来美联储的降息,“衰退”VS“降息”的博弈会在今年市场持续演绎。

总体上,“强预期”未变,且行情交投热度和持续性均有提升空间,随着政策预期逐步纳入,市场“红二月”或是可期待的。

行业配置:重视成长、消费板块和情绪整体复苏带动的部分行业估值修复。

成长板块主要是受益于市场情绪复苏和流动性宽松预期下长久期资产的占优,关注信创、工商业储能、光伏辅材和钙钛矿等新技术,以及“安全”主题下的军工、半导体。

消费板块主要是与经济复苏直接相关的食品饮料、社会服务等必选消费和地产企业和地产链(建材、家电、银行)。

估值修复主要是目前估值见底的医药行业(CXO、创新药等)和PEG估值有明显优势的新能源车行业。

目录

◆ 1 、市场展望探讨

◆ 2 、行业配置思路

◆ 3、本周市场回顾

(一)市场行情回顾

(二)资金供需情况

◆ 4、下周宏观事件关注

Part 1

市场展望探讨

本周市场震荡回落,调整并非是推动“疫后复苏”行情的“强预期”发生变化,而是1月市场创2010年以来最佳表现后,市场需要震荡以消化获利盘。

震荡之后,市场反而更具吸引力,“红2月”可期。1)推动行情上涨的基础是经济“强预期”,而风险是“弱现实”的潜在可能,1月PMI重回扩张区间,确认“强预期和强现实”,暂时经济复苏的预期未弱化,因此行情基础未变;2)12月底至今的“疫后复苏”行情仅3个交易日成交额破万亿,显示交投情绪仍有提升空间,进而推动行情走强;3)本轮行情是交易“预期”,当前经济难以证伪,真正的复苏兑现点或在3、4月,因此当前预期推动的行情未到结束时,更重要是二十大之后的首届“两会”前,市场交易政策或继续推动行情走强。此外,回调后A股PE估值相对位置较低(大盘指数低于10年50%分位,小盘指数低于10年25%分位),为“疫后复苏”行情演绎创造空间。

1月PMI时隔3个月重回扩张区间,主要与疫前经济处于底部和疫后管控减少,经济活动复苏有关,为经济复苏的“强预期”注入更多置信度。2023年1月制造业PMI为50.1,高于前值的47.0;非制造业PMI为54.4,显著高于前值的41.6。从细分项看,经济供需同步改善,生产和新订单上行幅度分别为5.2和7.0个百分点。21个行业中有18个环比改善,大中小企业均环比回升,显示复苏的全面性。服务业比制造业改善幅度大,这点与疫后经济管控减少,居民生活半径扩大强相关,预计2023年服务业受益疫后管控减少幅度最大。

12月底至今的“疫后复苏”行情仅3个交易日成交额破万亿,距离2020年以来的7轮行情平均20个交易日成交额破万亿有巨大的提升空间,指向当前行情并未结束。2020年至今,A股经历了7轮波段行情,行情起点至万亿成交额日平均涨幅8.52%,当前涨幅10.36%略高于均值,但考虑本轮行情是疫情管控优化的重大转变推动,因此涨幅超越平均或是正常的,且当前涨幅10.36%低于行情起点至高点的平均区间涨幅16.37%,指向行情仍有演绎空间。过去7轮行情平均成交额破万亿天数是20日,当前仅3日,仍有巨大提升空间。并且过去7轮行情成交额破万亿至行情高点有超过30个交易日,而当前仅5个交易日,因此无论从涨幅还是万亿交投持续性,本轮行情均有继续演绎的空间。

本轮行情交易“预期”,真正兑现经济复苏现实的时点是3月披露的1-2月经济数据和4月披露的一季度经济数据,因此当前未言“兑现时”。“疫后复苏”行情的本质提前交易“复苏预期”,在年初经济预期较佳,经济表现难以证伪时推升行情,在复苏预期难证伪的情况下,“预期未变,行情不变”,市场有望继续强势。

二十大后首次两会,交易政策预期是可预见的。进入2月,随着3月初的“两会”临近,市场或逐步启动政策预期的交易,今年是二十大后的首次两会,叠加“稳增长”大年,市场或进一步提升对“两会”政策的预期,这是二月行情进一步向好的核心动能之一。年初以来,政策面支持经济复苏的表态偏多,实质性措施偏少,这与春节假期相关,随着“两会”临近或有政策更为密集出台,推动行情走强。例证是年初相关部门就重点强调“要引导各地在牌照、充电、通行等各个方面,进一步优化新能源汽车使用环境”,到本周五工信部联合交通运输部、发改委等八部门发布了《关于组织开展公共领域车辆全面电动化先行区试点工作的通知》,充电桩、商用新能源车等迎实质性政策支持。

市场估值低于中位数区域,机遇大于风险。沪深300指数PE估值为12倍,处于2011年以来46.6%分位,股权风险溢价处于2011年以来59.9%分位,指向沪深300指数投资性价比凸显。当前沪深300、上证50指数的PE估值低于10年的中位数,中证1000和中证500指数的PE估值低于10年的25%分位。A股较低的位置,为后续的“疫后复苏”行情演绎也创造了空间。

联储2月加息落地,美国1月经济表现超预期,短期美股或表现稳健,对A股是“促进”而非“拖累”。权益资产交易“预期”,当前加息放缓和结束对市场而言都已是“过去时”,市场已经开始为高利率的持续性和降息定价。1月美国失业率环比降低至3.4%,创1969年5月以来最低水平;非农业部门新增就业人数为51.7万,为2022年7月以来最大涨幅。美国经济的强劲表现缓解了市场对“衰退”的担忧,但或加剧高利率的持续时间。美国通胀回落的方向已较为确定,但今年美国或需以“衰退”为代价换来美联储的降息,“衰退”VS“降息”的博弈会在今年市场持续演绎。

总体上,“强预期”未变,且行情交投热度和持续性均有提升空间,随着政策预期逐步纳入,市场“红二月”或是可期待的。

Part 2

行业配置思路

行业配置上,重视成长、消费板块和情绪整体复苏带动的部分行业估值修复。

成长板块主要是受益于市场情绪复苏和流动性宽松预期下长久期资产的占优,关注信创、工商业储能、光伏辅材和钙钛矿等新技术,以及“安全”主题下的军工、半导体。

消费板块主要是与经济复苏直接相关的食品饮料、社会服务等必选消费和地产企业和地产链(建材、家电、银行)。

估值修复主要是目前估值见底的医药行业(CXO、创新药等)和PEG估值有明显优势的新能源车行业。

Part 3

本周市场回顾

本周指数高开低走,普遍下跌。按风格来看,周期、成长表现较好。指数呈现震荡行情,主因1月涨幅较大市场需要震荡以消化获利。以上证指数为例,其1月涨5.39%,创下2010以来年最好1月表现,在单月强势表现后,市场持续上涨动能必然有所放缓。

(一)市场行情回顾

近一周,上证指数下跌0.04%,创业板指下跌0.23%,沪深300下跌0.95%,中证500上涨1.48%,科创50上涨0.46%。风格上,周期、成长表现相对较好,金融、消费表现较差。从申万一级行业看,表现相对靠前的是汽车(5.72%)、计算机(4.8%)、国防军工(3.86%)、传媒(3.84%)、机械设备(3.11%);表现相对靠后的是银行(-2.69%)、非银金融(-2.28%)、家用电器(-1.78%)、商贸零售(-1.74%)、医药生物(-1.15%)。

国资委表态持续推动数字产业化和产业数字化,推动数字经济概念走强,计算机行业领涨。从Wind热门概念板块来看,表现相对靠前的是虚拟人(14.12%)、人工智能(11%)、数字孪生(10.38%)、今日头条平台(10.26%)、传感器(9.12%);表现相对靠后的是航空运输(-6.35%)、保险(-5.45%)、医药商业(-3.93%)、医疗服务(-2.95%)、银行(-2.09%)。

(二)资金供需情况

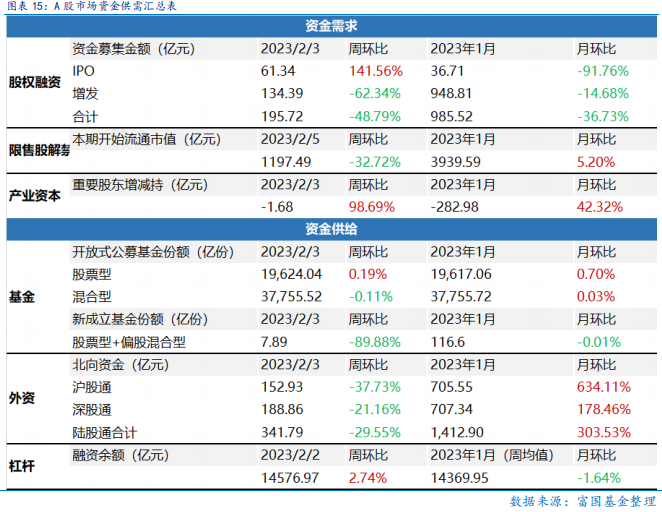

资金需求方面,本周一级市场规模有所减少,限售股解禁压力上行,重要股东减持。本周一级市场资金募集金额合计195.72亿元,较上周减少48.79% ;结构上,IPO募集61.34亿元,周环比增加141.56% ;增发募集134.39亿,周环比减少62.34% 。本周限售股解禁规模合计1197.49亿元,周环比减少32.72%,根据目前披露的数据,预计下周解禁规模约1588.79亿元,解禁压力有所下行。本周重要股东减持1.68 亿元,上周减持107.39亿元。

资金供给方面,本周基金发行增加,北向资金净减少。本周北向资金净流入341.79 亿元,较上周减少29.55% ,其中沪股通净流入152.93 亿元,深股通净流入188.86亿元。本周新成立股票型及偏股混合型基金份额合计7.89亿份,环比减少89.88% ,显示基金发行遇冷。本周开放式公募基金份额整体增加,其中股票型份额增加为19624.04亿份,混合型份额减少为37755.52亿份。

Part 4

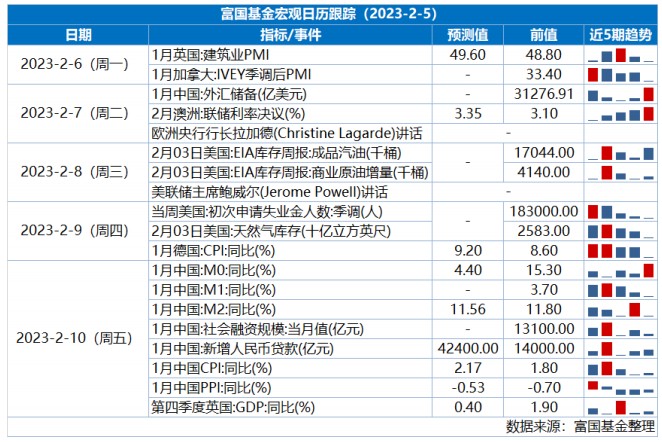

下周宏观事件关注?

-#日富一日 红二月-

创纪录的1月已过,而近期震荡后,市场吸引力提升,大家怎么看可能出现的红2月呢?欢迎留言分享~

留言被精选且点赞数前10名的客官,富二将奖励10元话费给到客官~

(提示:请客官直接在本篇文章评论区留言,获奖后富二会通过后台通知获奖用户,届时请按“关键词+手机号”此格式回复富二。留言活动富二会在后台监测数据变化情况,保留取消数据存疑用户获奖的权利。)

本活动截至2023年2月7日17:00结束,最终解释权归富国基金管理有限公司所有。

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。