本周市场演绎“疫后复苏”行情,主要推动力是:1)12月市场因疫情冲击跌幅较大,位置相对处于底部区域;2)元旦假期后市场确定性提升,A股交投情绪复苏,成交额从6000亿升至8000亿,北上资金亦加速买入;3)A股博弈较强,重交易预期,当数据显示部分城市高峰过去后,资金即开始交易“疫后复苏”的预期;4)新年伊始,市场对2023年经济预期往往更为乐观,且短期经济难以证伪,因此买入“想象中的美好春天”会使得资金风险偏好更好。

向前看,上周推动A股向好的四因素仍有强化的可能,从而推动“疫后复苏”行情深度演绎。首先,反弹后市场位置低于12月上旬的高点,但经济复苏预期明显更强,因此仍有反弹空间。其 次,A股每轮交投情绪复苏后,成交额都会回升至万亿水平,当前仍有修复空间。再次,疫情高峰过境的城市越来越多,经济复苏的力道越来越大,对市场的推动力也有望越来越强。

短期节奏而言,下周仍是做多的窗口。一是距离农历新年还有时间较佳的交投情绪有望保持;二是不同于前期“缺乏主线”,本周市场成长股明显走出趋势性行情,且前期的资金“跷跷板”问题在本周得到缓解,周五市场呈现消费、成长双轮驱动,“消费搭台,成长唱戏”的格局形成,这是市场情绪系统性复苏的信号;三是在向好的四因素强化的背景下,行情短期或有望加速。

疫情冲击正转为疫后复苏,且“时间始终站在多头一边”,未来经济复苏的力度会越来越大。目前一线城市的地铁客运量已经显著回升,未来更多城市疫情高峰将过去,届时经济复苏的面和力度会更大,而A股交易“疫后复苏”的力度也会更强。且1月8日起实行“乙类乙管”和“放开国门”,对市场情绪上呈现正面推动,有望在下周市场有所体现。

A股交投情绪仍有恢复的空间,在本轮“疫后复苏”行情中,万亿成交额是可期待的。本周A股成交额从低点0.55万亿回升至高点0.84万亿,与前期每轮行情的成交额均触及万亿相比仍有修复空间,因此市场仍有机会伴随成交额进一步回升而走强。此外,北上资金回流也是大概率事件,同样为市场做多提供流动性。

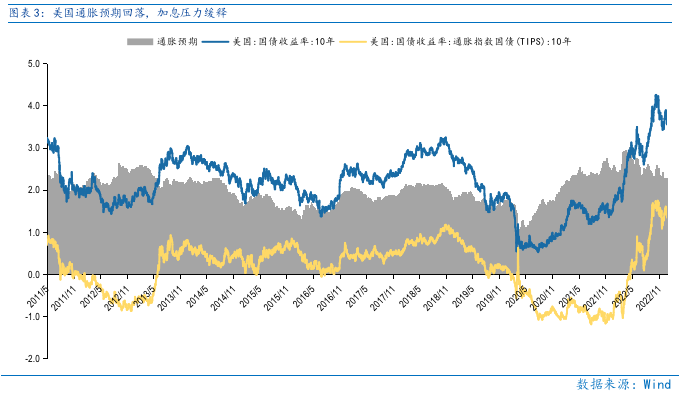

美股先抑后扬的“扬”正逐步到来。美股12月以来持续下跌,更多是市场位置高低引发的预期博弈。在12月底美股市场逐步筑底,显示悲观情绪已经得到了较为充分的释放,未来更要关注“扬”。叠加本周美国新增就业岗位跌至近两年新低,平均工资增速4.6%跌至2021年中以来最低,都显示出美国经济衰退压力强化,而在短期市场更关心加息压力的背景下,若衰退压力强化,联储的加息压力则弱化,且市场位置较低,因此本周五美股即大涨。

市场仍在底部区域,当前机遇大于风险。当前沪深300指数估值和股权风险溢价均与4月低点大致持平,市场仍在底部区域,机遇大于风险。

总体上,短期“疫后复苏”行情有望强化,随着交投情绪回暖,市场有望进一步走强。

行业配置:重视成长、消费板块和情绪整体复苏带动的部分行业估值修复。

成长板块主要是受益于市场情绪复苏和年初的估值切换,关注国内商用储能、光伏特别是辅材、火电灵活性改造、海风等细分新能源行业,以及“安全”主题下的信创、军工、半导体。

消费板块主要是与经济复苏直接相关的食品饮料、社会服务等必选消费和地产企业和地产链(建材、家电、银行)。

估值修复主要是目前估值见底的医药行业(CXO、创新药等)和PEG估值有明显优势的新能源车行业。

目录

◆ 1 、市场展望探讨

◆ 2 、行业配置思路

◆ 3、本周市场回顾

(一)市场行情回顾

(二)资金供需情况

◆ 4、下周宏观事件关注

Part 1

市场展望探讨

本周市场演绎“疫后复苏”行情,主要推动力是:1)12月市场因疫情冲击跌幅较大,位置相对处于底部区域;2)元旦假期后市场确定性提升,A股交投情绪复苏,成交额从6000亿升至8000亿,北上资金亦加速买入;3)A股博弈较强,重交易预期,当数据显示部分城市高峰过去后,资金即开始交易“疫后复苏”的预期;4)新年伊始,市场对2023年经济预期往往更为乐观,且短期经济难以证伪,因此买入“想象中的美好春天”会使得资金风险偏好更好。

向前看,上周推动A股向好的四因素仍有强化的可能,从而推动“疫后复苏”行情深度演绎。首先,反弹后市场位置低于12月上旬的高点,但经济复苏预期明显更强,因此仍有反弹空间。其 次,A股每轮交投情绪复苏后,成交额都会回升至万亿水平,当前仍有修复空间。再次,疫情高峰过境的城市越来越多,经济复苏的力道越来越大,对市场的推动力也有望越来越强。

短期节奏而言,下周仍是做多的窗口。一是距离农历新年还有时间较佳的交投情绪有望保持;二是不同于前期“缺乏主线”,本周市场成长股明显走出趋势性行情,且前期的资金“跷跷板”问题在本周得到缓解,周五市场呈现消费、成长双轮驱动,“消费搭台,成长唱戏”的格局形成,这是市场情绪系统性复苏的信号;三是在向好的四因素强化的背景下,行情短期或有望加速。

疫情冲击正转为疫后复苏,且“时间始终站在多头一边”,未来经济复苏的力度会越来越大。目前一线城市的地铁客运量已经显著回升,随着时间推移,更多城市疫情高峰将过去,届时经济复苏的面和力度会更大,而A股交易“疫后复苏”的力度也会更强。

1月8日起实行“乙类乙管”和“放开国门”,对市场情绪上呈现正面推动,有望在下周市场有所体现。1月8日起,国内对新型冠状病毒感染实施“乙类乙管”,内地和香港将实施首阶段“通关”,且境外至内地不再隔离,防疫限制基本完全取消,对市场会呈现正面的情绪推动。

A股交投情绪仍有恢复的空间,在本轮“疫后复苏”行情中,万亿成交额是可期待的。本周A股成交额从低点0.55万亿回升至高点0.84万亿,但与前期每轮行情的成交额均触及万亿相比仍有修复空间,因此市场仍有机会伴随成交额进一步回升而走强。此外,北上资金在10月、11月净流出规模较大,在国内经济复苏预期强化的大背景下,北上资金回流也是大概率事件,同样为市场做多提供流动性。

美股先抑后扬的“扬”正逐步到来。美股12月以来持续下跌,更多是市场位置高低引发的预期博弈。当12月美联储加息50bp落地后,资金以利好兑现的方式选择获利了结,回调本质是市场的情绪周期。在12月底美股市场逐步筑底,显示悲观情绪已经得到了较为充分的释放,未来更要关注“扬”。叠加本周22.3万(预期20万)的非农数据本身,以及3.5%(预期3.7%)的失业率虽对市场推动有限,但新增就业岗位跌至近两年新低,平均工资增速4.6%跌至2021年中以来最低,都显示出美国经济衰退压力强化,而在短期市场更关心加息压力的背景下,若衰退压力强化,联储的加息压力则弱化,且市场位置较低,因此本周五美股即大涨。

市场仍在底部区域,当前机遇大于风险。沪深300指数PE估值为11.62倍,处于2011年以来37.4%分位,股权风险溢价处于2011年以来72.7%分位,指向沪深300指数投资性价比凸显。当前沪深300指数估值和股权风险溢价均与4月低点大致持平,市场仍在底部区域,机遇大于风险。

总体上,短期“疫后复苏”行情有望强化,随着交投情绪回暖,市场有望进一步走强。

Part 2

行业配置思路

行业配置上,重视成长、消费板块和情绪整体复苏带动的部分行业估值修复。

成长板块主要是受益于市场情绪复苏和年初的估值切换,关注国内商用储能、光伏特别是辅材、火电灵活性改造、海风等细分新能源行业,以及“安全”主题下的信创、军工、半导体。

消费板块主要是与经济复苏直接相关的食品饮料、社会服务等必选消费和地产企业和地产链(建材、家电、银行)。

估值修复主要是目前估值见底的医药行业(CXO、创新药等)和PEG估值有明显优势的新能源车行业。

Part 3

本周市场回顾

本周指数普遍上涨。按风格来看,成长、周期表现较好。随着更多城市的疫情高峰过去,疫情对经济由冲击转变为复苏,出行、消费数据的均环比改善使得,经济进一步复苏已在路上。

(一)市场行情回顾

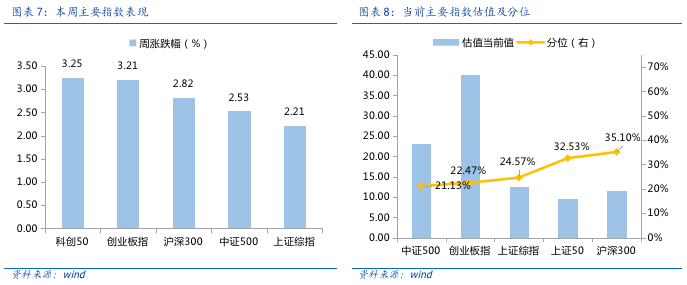

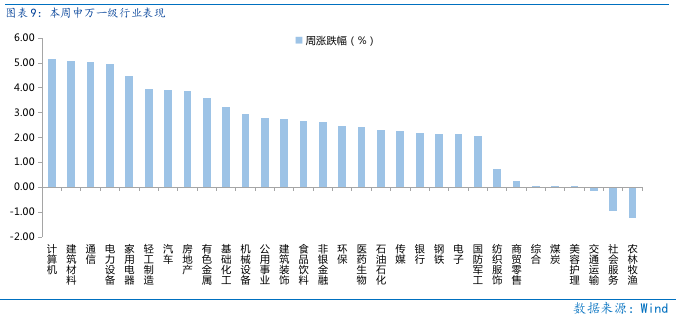

近一周,上证指数上涨2.21%,创业板指上涨3.21%,沪深300上涨2.82%,中证500上涨2.53%,科创50上涨3.25%。风格上,成长、周期表现相对较好,稳定、消费表现较差。从申万一级行业看,表现相对靠前的是计算机(5.15%)、建筑材料(5.08%)、通信(5.05%)、电力设备(4.95%)、家用电器(4.47%);表现相对靠后的是农林牧渔(-1.22%)、社会服务(-0.96%)、交通运输(-0.15%)、美容护理(0.05%)、煤炭(0.06%)。

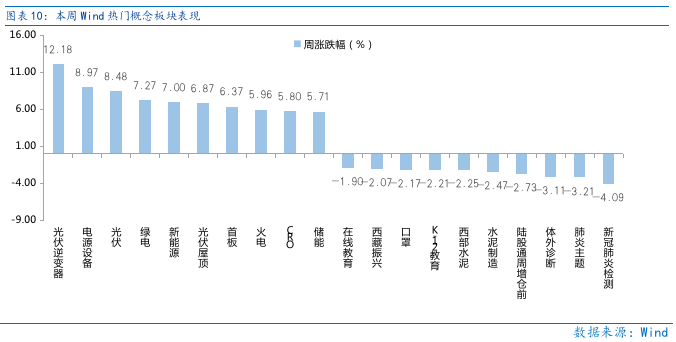

硅料降价带动光伏行业需求高增,叠加市场情绪恢复,资金大局布光伏赛道。从Wind热门概念板块来看,表现相对靠前的是光伏逆变器(12.18%)、电源设备(8.97%)、光伏(8.48%)、绿电(7.27%)、新能源(7%);表现相对靠后的是新冠肺炎检测(-4.09%)、肺炎主题(-3.21%)、体外诊断(-3.11%)、陆股通周增仓前(-2.73%)、水泥制造(-2.47%)。

(二)资金供需情况

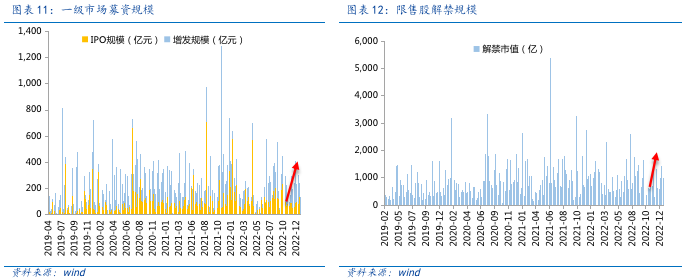

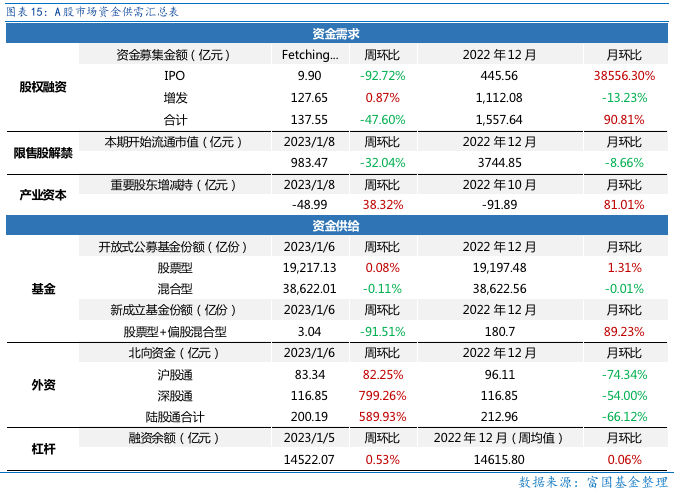

资金需求方面,本周一级市场规模有所减少,限售股解禁压力上行,重要股东减持。本周一级市场资金募集金额合计137.55亿元,较上周减少547.60% ;结构上,IPO募集9.90亿元,周环比减少92.72% ;增发募集127亿,周环比增加0.87% 。本周限售股解禁规模合计983.47亿元,周环比减少32.04%,根据目前披露的数据,预计下周解禁规模约1096.31亿元,解禁压力有所下行。本周重要股东减持48.99亿元,上周减持98.35亿元。

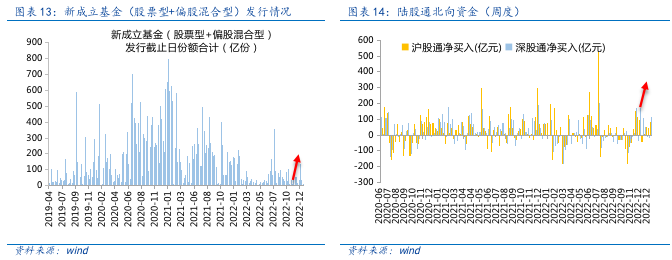

资金供给方面,本周基金发行减少,北向资金净增加。本周北向资金净流入200.19亿元,较上周增加589.93% ,其中沪股通净流入83.34亿元,深股通净流入116.85亿元。本周新成立股票型及偏股混合型基金份额合计3.04亿份,环比减少91.51% ,显示基金发行遇冷。本周开放式公募基金份额较稳定,其中股票型份额几乎保持不变为19217.13亿份,混合型份额几乎保持不变为38622.01亿份。

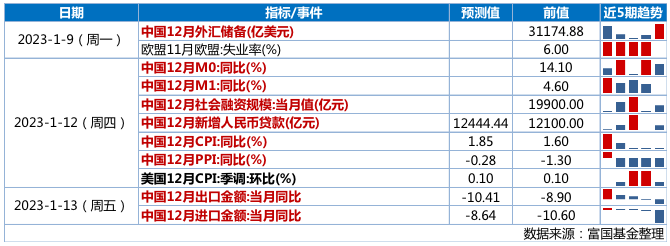

Part 4

下周宏观事件关注?

-#日富一日 疫后复苏-

农历新年即将到来,配合交投情绪复苏及疫后可能的经济数据恢复,大家当下会选择什么行业投资呢?疫情复苏什么行业最强?欢迎留言分享~

留言被精选且点赞数前10名的客官,富二将奖励10元话费给到客官~

(提示:请客官直接在本篇文章评论区留言,获奖后富二会通过后台通知获奖用户,届时请按“关键词+手机号”此格式回复富二。留言活动富二会在后台监测数据变化情况,保留取消数据存疑用户获奖的权利。)

本活动截至2023年1月10日17:00结束,最终解释权归富国基金管理有限公司所有。

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。