本周市场 “疫后复苏”行情继续演绎。主因:1)市场反弹后主要指数位置仍低于12月初,位置相对处于底部区域,有做多空间;2)北上资金加速买入A股,半个月买入超600亿;3)年初市场对2023年经济预期往往更为乐观,且短期经济向好难以证伪,因此买入“想象中的美好春天”会使得资金风险偏好更好。

向前看,中期市场有望继续向好。一方面是反弹后市场位置低于12月初的高点,但经济复苏预期明显更强,因此仍有反弹空间;另一方面,当前市场表现受制于春节假期前的成交额萎缩,节后随着交投情绪复苏,成交额有望升至万亿水平,或进一步推升行情。更重要,今年两会是新一届政府的“首秀”,市场对政策或多有期待,提前交易政策预期同样对市场形成推动。

短期节奏而言,下周由于春节前交投情绪回落,市场或维持震荡格局,但逢低配置提前布局节后的“疫后复苏”行情或是资金可选项。

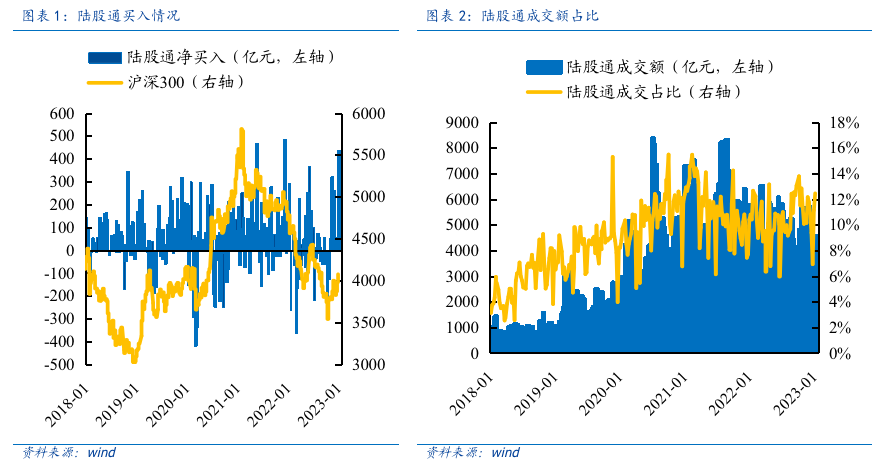

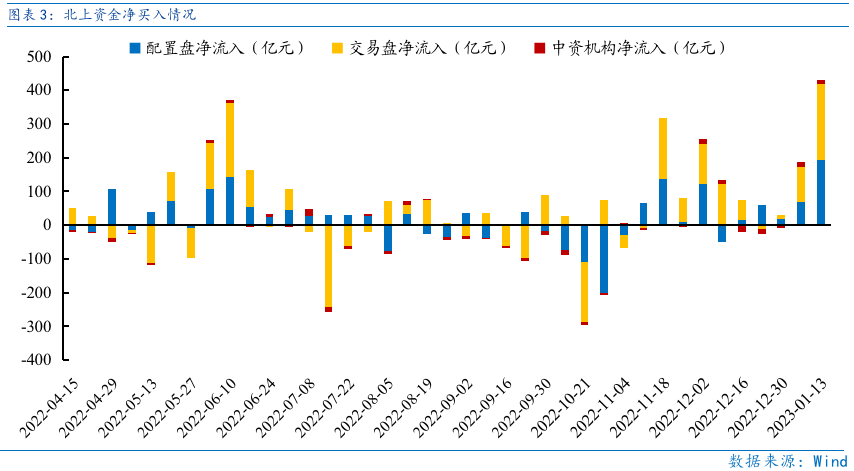

北上资金持续大幅净买入,显示外资看好A股中期表现。11月以来,北上资金净买入超1500亿元,仅1月上旬即净买入640.15亿,加速净买入明显。在A股交投情绪回落的背景下,北上资金持续提前布局节后的“疫后复苏”行情,显示其对未来A股的坚定看好。

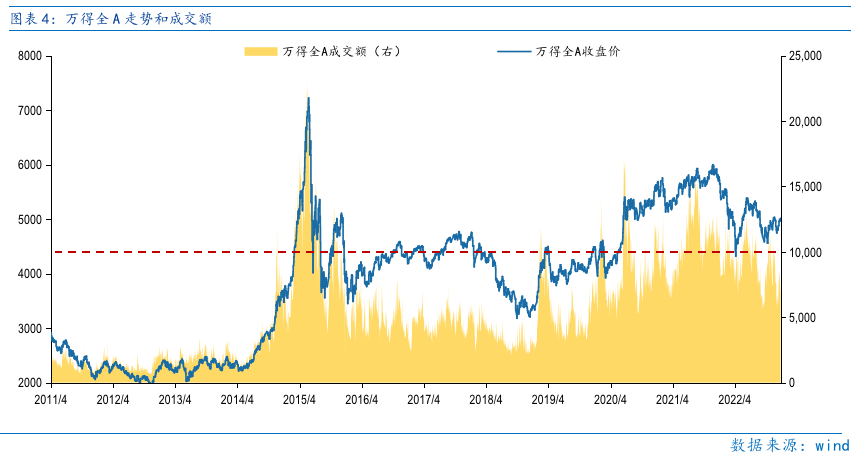

A股节后成交额仍有提升空间,万亿成交额是可期待的,届时预计对市场有较强推动。下周由于临近春节假期,A股成交额或进一步回落至5000亿水平,市场趋于震荡。前期A股每轮行情成交额高点均突破万亿,因此节后市场有望伴随成交额破万亿而进一步走强。

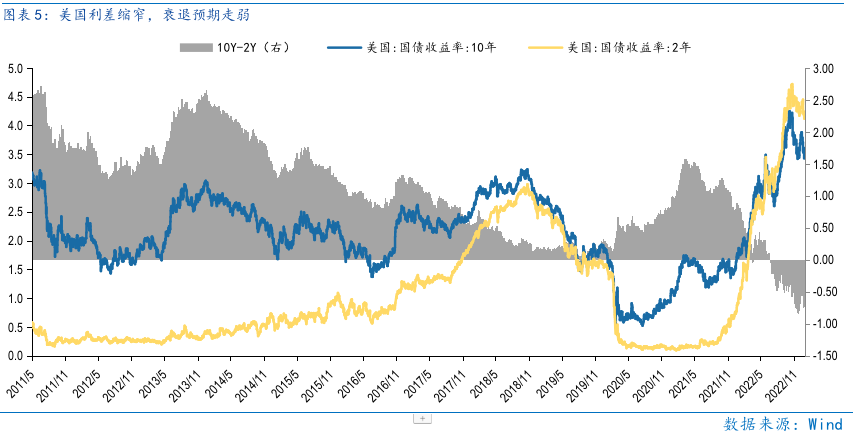

美股先抑后扬的“扬”正在到来。美股12月以来持续下跌,更多是市场位置高低引发的预期博弈。在1月初美股市场逐步筑底回升,显示悲观情绪已经得到了较为充分的释放,且做多情绪升温,市场的“扬”正在到来。短期而言,市场对美国通胀、加息和经济衰退预期难有大的变化,因此市场做多情绪升温或继续推动美股走强。

市场仍在底部区域,当前机遇大于风险。当前沪深300指数估值和股权风险溢价均与4月低点大致持平,市场仍在底部区域,机遇大于风险。

总体上,短期市场因成交额回落或呈现震荡格局,但节后“疫后复苏”行情有望强化,随着交投情绪回暖,市场有望进一步走强。

行业配置:考虑下周市场行情偏震荡,市场或呈现低位行业轮动的表现,短期重视消费和估值修复板块,中期继续聚焦成长。

消费板块主要是与经济复苏直接相关的食品饮料、社会服务等必选消费和地产企业和地产链(建材、家电、银行)。

估值修复板块主要是目前估值见底的医药行业(CXO、创新药等)和PEG估值有明显优势的新能源车行业。

成长板块主要是受益于市场情绪复苏和年初的估值切换,关注国内商用储能、光伏特别是辅材、火电灵活性改造、海风等细分新能源行业,以及“安全”主题下的信创、军工、半导体。

目录

◆ 1 、市场展望探讨

◆ 2 、行业配置思路

◆ 3、本周市场回顾

(一)市场行情回顾

(二)资金供需情况

◆ 4、下周宏观事件关注

Part 1

市场展望探讨

本周市场 “疫后复苏”行情继续演绎。主因:1)市场反弹后主要指数位置仍低于12月初,位置相对处于底部区域,有做多空间;2)北上资金加速买入A股,半个月买入超600亿;3)年初市场对2023年经济预期往往更为乐观,且短期经济向好难以证伪,因此买入“想象中的美好春天”会使得资金风险偏好更好。

向前看,中期市场有望继续向好。一方面是反弹后市场位置低于12月初的高点,但经济复苏预期明显更强,因此仍有反弹空间;另一方面,当前市场表现受制于春节假期前的成交额萎缩,节后随着交投情绪复苏,成交额有望升至万亿水平,或进一步推升行情。更重要,今年两会是新一届政府的“首秀”,市场对政策或多有期待,提前交易政策预期同样对市场形成推动。

短期节奏而言,下周由于春节前交投情绪回落,市场或维持震荡格局,但逢低配置提前布局节后的“疫后复苏”行情或是资金可选项。

北上资金持续大幅净买入,显示外资看好A股中期表现。11月以来,北上资金净买入超1500亿元,仅1月上旬即净买入640.15亿,加速净买入明显。在A股交投情绪回落的背景下,北上资金持续提前布局节后的“疫后复苏”行情,显示其对未来A股的坚定看好。

A股节后成交额仍有提升空间,万亿成交额是可期待的,届时预计对市场有较强推动。本周周中市场呈现震荡行情,主因成交额从前期的8000亿缩至6000亿水平,市场交投情绪偏低,但整周北上资金持续坚定做多为市场提供了较好的流动性,推动本周市场最终上涨。下周由于临近春节假期,A股成交额或进一步回落至5000亿水平,市场趋于震荡。前期A股每轮行情成交额高点均突破万亿,当前受假期影响,节后行情或仍有望突破万亿,中期市场有望伴随成交额回升而进一步走强。

美股先抑后扬的“扬”正在到来。美股12月以来持续下跌,更多是市场位置高低引发的预期博弈。当12月美联储加息50bp落地后,资金以利好兑现的方式选择获利了结,回调本质是市场的情绪周期。在1月初美股市场逐步筑底回升,显示悲观情绪已经得到了较为充分的释放,且做多情绪升温,市场的“扬”正在到来。短期而言,市场对美国通胀、加息和经济衰退预期难有大的变化,因此市场做多情绪升温或继续推动美股走强。

市场仍在底部区域,当前机遇大于风险。沪深300指数PE估值为11.87倍,处于2011年以来43.3%分位,股权风险溢价处于2011年以来68.8%分位,指向沪深300指数投资性价比凸显。当前沪深300指数估值和股权风险溢价均与4月低点大致持平,市场仍在底部区域,机遇大于风险。

总体上,短期市场因成交额回落或呈现震荡格局,但节后“疫后复苏”行情有望强化,随着交投情绪回暖,市场有望进一步走强。

Part 2

行业配置思路

行业配置上,考虑下周市场行情偏震荡,市场或呈现低位行业轮动的表现,短期重视消费和估值修复板块,中期继续聚焦成长。

消费板块主要是与经济复苏直接相关的食品饮料、社会服务等必选消费和地产企业和地产链(建材、家电、银行)。

估值修复板块主要是目前估值见底的医药行业(CXO、创新药等)和PEG估值有明显优势的新能源车行业。

成长板块主要是受益于市场情绪复苏和年初的估值切换,关注国内商用储能、光伏特别是辅材、火电灵活性改造、海风等细分新能源行业,以及“安全”主题下的信创、军工、半导体。

Part 3

本周市场回顾

本周指数普遍上涨。按风格来看,消费、金融表现较好。随着更多城市的疫情高峰过去,疫情对经济由冲击转变为复苏,出行、消费数据的均环比改善使得,经济进一步复苏已在路上。

(一)市场行情回顾

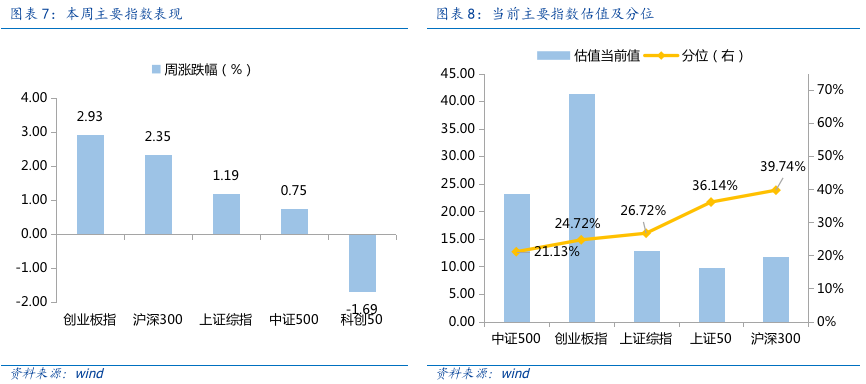

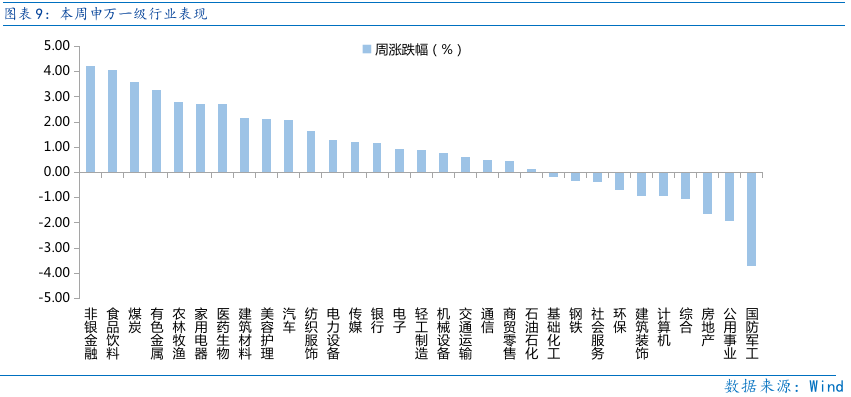

近一周,上证指数上涨1.19%,创业板指上涨2.93%,沪深300上涨2.35%,中证500上涨0.75%,科创50下跌1.69%。风格上,消费、金融表现相对较好,稳定、成长表现较差。从申万一级行业看,表现相对靠前的是非银金融(4.23%)、食品饮料(4.05%)、煤炭(3.6%)、有色金属(3.28%)、农林牧渔(2.81%);表现相对靠后的是国防军工(-3.72%)、公用事业(-1.91%)、房地产(-1.65%)、综合(-1.06%)、计算机(-0.95%)。

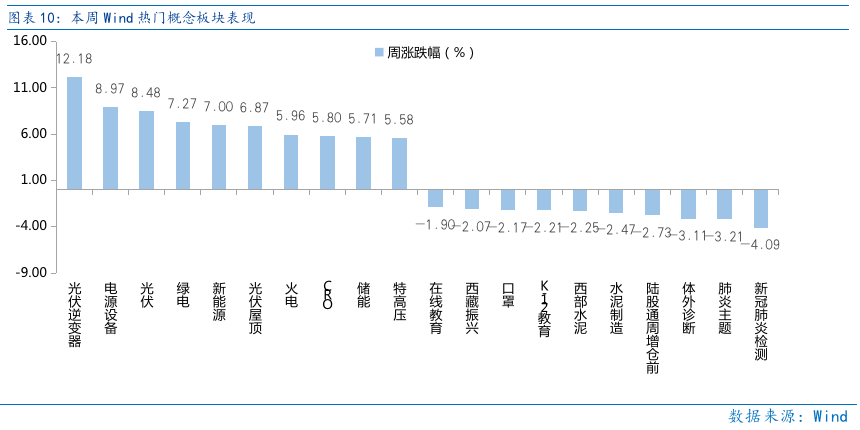

年初煤炭表现靠后,资金补涨使得煤炭行业表现强势,叠加寒潮临近利好煤炭,资金大布局能源赛道。从Wind热门概念板块来看,表现相对靠前的是光伏逆变器(12.18%)、电源设备(8.97%)、光伏(8.48%)、绿电(7.27%)、新能源(7%);表现相对靠后的是新冠肺炎检测(-4.09%)、肺炎主题(-3.21%)、体外诊断(-3.11%)、陆股通周增仓前(-2.73%)、水泥制造(-2.47%)。

(二)资金供需情况

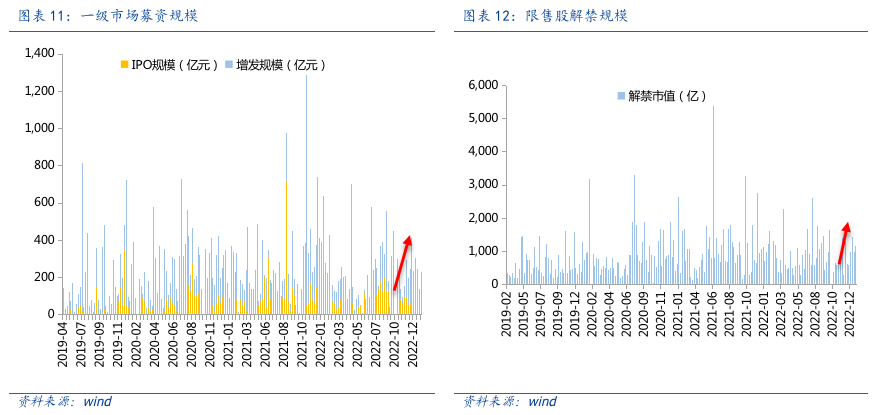

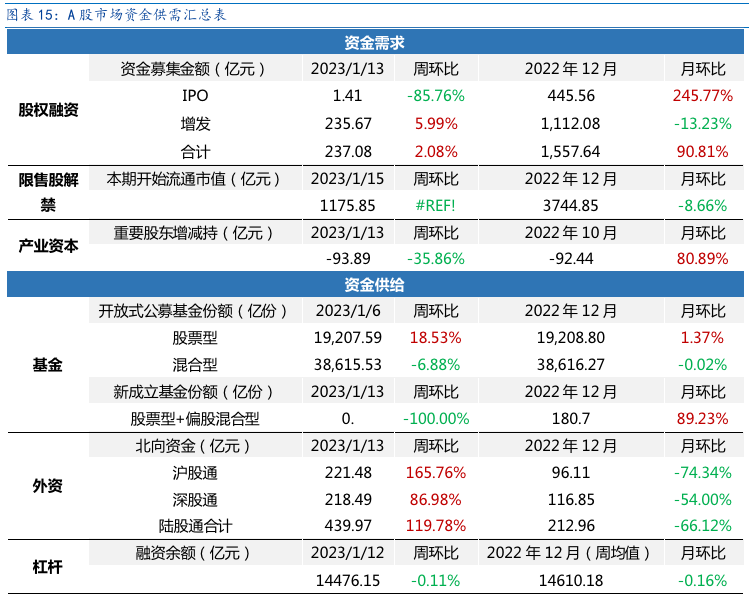

资金需求方面,本周一级市场规模有所增加,限售股解禁压力上行,重要股东减持。本周一级市场资金募集金额合计237.08 亿元,较上周增加2.08% ;结构上,IPO募集1.41 亿元,周环比减少85.76 % ;增发募集235.67 亿,周环比增加5.99% 。本周限售股解禁规模合计1175.85 亿元,周环比减少16.36%,根据目前披露的数据,预计下周解禁规模约1762.98亿元,解禁压力有所下行。本周重要股东减持93.89 亿元,上周减持48.99亿元。

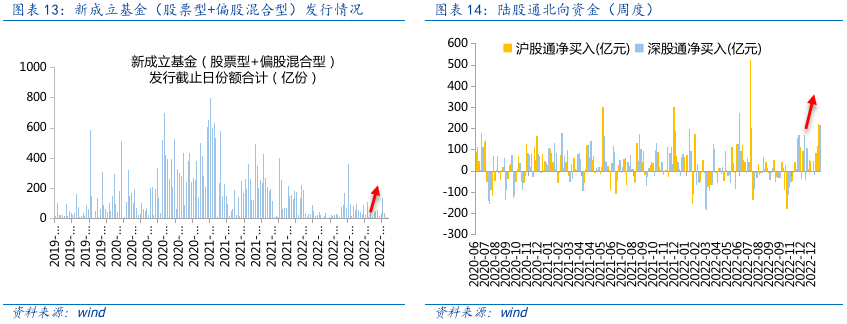

资金供给方面,本周基金发行减少,北向资金净增加。本周北向资金净流入439.97 亿元,较上周增加119.78% ,其中沪股通净流入221.48 亿元,深股通净流入218.49 亿元。本周新成立股票型及偏股混合型基金份额合计0亿份,环比减少100.00% ,显示基金发行遇冷。本周开放式公募基金份额稳定,其中股票型份额几乎保持不变为19,207.59 亿份,混合型份额几乎保持不变为38,615.53 亿份。

Part 4

下周宏观事件关注?

-#日富一日 中期窗口-

节后或迎新形势新气象,中期市场有望继续向好,大家有发现哪些新线索呢?欢迎留言分享~

留言被精选且点赞数前10名的客官,富二将奖励10元话费给到客官~

(提示:请客官直接在本篇文章评论区留言,获奖后富二会通过后台通知获奖用户,届时请按“关键词+手机号”此格式回复富二。留言活动富二会在后台监测数据变化情况,保留取消数据存疑用户获奖的权利。)

本活动截至2023年1月17日17:00结束,最终解释权归富国基金管理有限公司所有。

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。