11月以来,从防疫“二十条”到“新十条”,防疫措施不断优化,全国疫情也快速扩散,对生产、消费等经济活动造成短期冲击,如地铁客运量、公路货车通行量、邮政快递揽收量等数据,都出现了明显回落。那么该如何看待这轮疫情爬坡对消费的冲击?后续支撑消费行情的逻辑是什么?以及消费投资的演绎会如何,又该买什么?

海外经验:疫后放开,消费复苏先抑后扬,且短期冲击有限

若从全球横向对比看,当前中国类似于2021年下半年全球“高接种率”下的防疫政策优化阶段。其一,海外数据显示,防疫政策优化后,疫情感染人数会经历1-2轮波峰,历时半年左右;其二,仅有部分国家,如韩国、越南,其出行消费存在短期冲击,持续时间约3个月左右;其三,从社零同比增速看,各国在筑底后均有较大幅度回升,并不受感染人数峰值的冲击;其四,从股市表现看,出行链和医药板块领涨,不惧短期冲击的影响。

数据来源:wind,截至2022/12/28

压制消费的“三重大山”在消除,消费复苏是2023年重要主线

消费要好,得“有能力、有意愿、有场景”,且缺一不可。然而今年以来,疫情的反复导致消费者信心指数断崖式下滑,不仅就业、收入预期极差,消费意愿也极度低迷,叠加疫情防控也使得消费场景有所受限。此外,居民境内净存款同比增速从2021年底的6.74%飙升至2022年10月的36.18%,甚至接近2008年金融危机时42.52%的“尖峰时刻”;而且根据央行对城镇储户的问卷调查,“更多储蓄占比”也从2021年中的49%升至2022年底的62%,创下2005年以来的新高,储蓄倾向尤为强烈。

当然,海量的居民储蓄存款也是消费能力的一大保障,只要居民对预期改善,消费意愿和消费场景就会被加持为消费板块的机会。其次,从中央经济工作会议定调看,2023年的重点任务是以“改善预期、提振信心”为抓手,把扩大内需作为第一要务,并优先消费,将从“消费能力、消费条件、消费场景”三维度发力,“促消费”的重要性不言而喻。再者,随着防疫管控放开,消费场景也会逐渐修复,从本地活跃到跨距离出行,从商品到服务,先必需后可选。

数据来源:wind,截至2022-12-28

消费投资二阶段演绎:从防疫政策放松预期到基本面实质性改善

就消费投资而言,分为两大阶段。第一阶段是防疫政策放松预期到落地阶段,目前已基本完成;且从行业表现看,自11月以来,食品饮料、社会服务表现位居前二,累计涨幅超过20%,正是对于防疫政策放松预期的演绎。第二阶段是随着疫情越过山丘,生活回归常态,预计消费将进入基本面实质性改善的阶段,届时有望迎来估值和业绩的“戴维斯双击”。

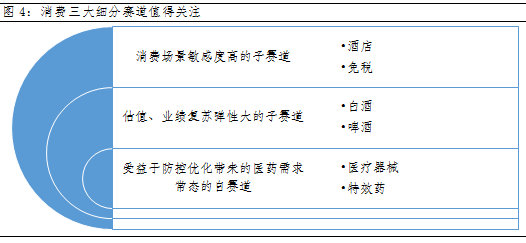

聚焦细分赛道,可以关注三个方向。一是消费场景敏感度高的子赛道,如酒店,在疫情期间供给侧去化,疫后复苏的弹性较大。二是估值、业绩复苏弹性大的子赛道,如白酒、啤酒,其中,白酒对大经济环境不敏感,估值也已回落到合理区间;而啤酒在高端化趋势下,未来成本下降有望进一步夯实业绩。三是政策愈发明确下景气改善的子赛道,如医疗器械、特效药,或将受益于防控优化带来的医药需求常态化。

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。