本周市场加速下跌,成交额回落至年内低位。市场回调主因疫情“堰塞期”的冲击下,市场信心和交投情绪均弱,因此市场呈现缩量下跌的格局。

目录

◆ 1 、市场展望探讨

◆ 2 、行业配置思路

◆ 3、本周市场回顾

(一)市场行情回顾

(二)资金供需情况

◆ 4、下周宏观事件关注

Part 1

市场展望探讨

本周市场加速下跌,成交额回落至年内低位。市场回调主因疫情“堰塞期”的冲击下,市场信心和交投情绪均弱,因此市场呈现缩量下跌的格局。

向前看,各主要城市大多处于疫情“堰塞期”,短期内疫情对经济仍有冲击,映射在股市上或表现为市场交投情绪仍低,在底部“缩量博弈”,投资者需保持耐心。积极的是,经历本轮疫情冲击下的回调,市场“触底”,进一步向下空间较小。市场重预期,本周消费板块跌幅最小显示部分资金已经开始交易“疫后复苏”的预期,未来要关注转机的到来,一是主要城市的疫情达峰后市场交投情绪复苏,二是经济工作会议定调“扩内需”后的政策落实情况。

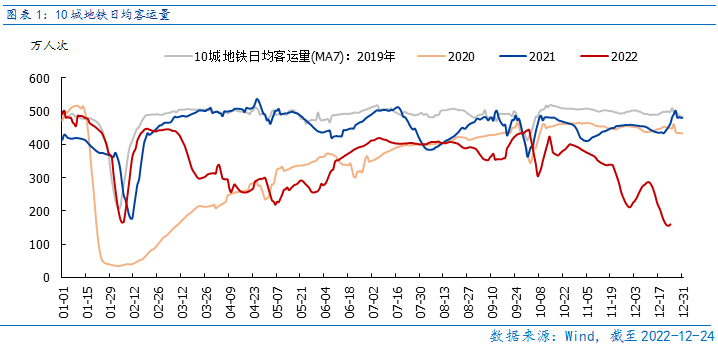

主要城市均在疫情“堰塞期”,但已有部分城市疫情达峰后逐步复苏。从10座主要城市地铁日均客运量看,“防疫优化”后地铁客流量持续回落,直到近期有触底反弹的迹象,显示部分城市已经达峰在逐步复苏中,但更大力度的复苏仍需等待。

市场“触底”,性价比进一步凸显,当前机遇大于风险。沪深300指数PE估值为11.21倍,处于2011年以来29.4%分位,股权风险溢价处于2011年以来76.6%分位,指向沪深300指数投资性价比凸显。当前沪深300指数估值和股权风险溢价显示市场比4.27低点更为低估,而“防疫优化”后中期经济的复苏确定性相对4月更高,因此当前市场或因疫情冲击有一定“错误定价”,当疫后交投情绪复苏时市场或更有机会。

美国11月核心PCE同比读数仍较高,加剧美股下跌,但通胀已至顶部区域,未来关注美股情绪何时复苏。12月美联储议息会议加息50bp后,美股由于前期涨幅较大,资金利好兑现情绪浓厚,美股持续回调,11月美国核心PCE同比上涨4.7%,较10月的涨幅5%并未有显著变化。整体PCE环比上升0.1%,同比升幅为5.5%,仍远高于美联储2%的通胀目标,因此PCE通胀数据披露后美股继续回调。中期看,美国通胀已至顶部区域,本轮美股回调以情绪主导为主,未来可关注美股交易情绪何时复苏。

总体上,短期市场仍是震荡格局,但要关注转机何时到来。市场在“缺乏主线”的背景下,仍以行业轮动的“运动战”为主,但中期看市场仍是底部区域,机遇大于风险。

Part 2

行业配置思路

行业配置上,中长期继续重视发展和安全两大主题,且更偏发展。

“发展”主题下核心是经济复苏动能强化。关注与经济复苏直接相关的食品饮料、社会服务等必选消费和地产企业和地产链(建材、家电、银行);关注与疫情相关的中药、医疗器械行业;关注市场情绪逐步修复,市场对长期增速占优的成长行业给予的估值“容忍度”提升,相关的国内商用储能、火电灵活性改造、光伏、海风等新能源行业。

在“安全”主题下核心是自主可控。关注半导体、信创和军工的“拔估值”机会。

Part 3

本周市场回顾

本周指数普遍下跌。按风格来看,消费、稳定表现较好。当前处于疫情冲击的“堰塞期”,各地经济活动呈现回落的趋势,短期市场以缩量震荡为主。主要城市的拥堵指数、物流指数近期均出现回落,显示经济受疫情冲击较大。向前看,根据模型预测(通过百度健康问诊指数和百度疫情搜索指数测算),全国层面或于1月下旬达峰,而资本市场重预期,或更早开始交易“疫后复苏”,因此在本轮回调后,要关注市场何时risk on,交易复苏预期。

(一)市场行情回顾

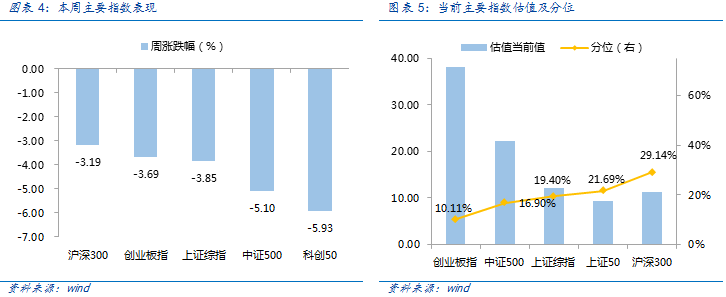

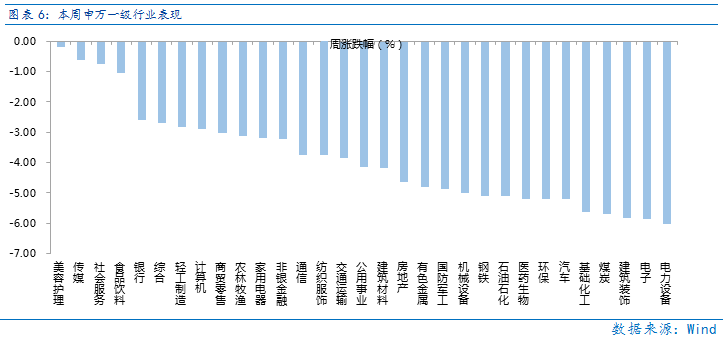

近一周,上证指数下跌3.85%,创业板指下跌3.69%,沪深300下跌3.19%,中证500下跌5.1%,科创50下跌5.93%。风格上,消费、稳定表现相对较好,周期、成长表现较差。从申万一级行业看,表现相对靠前的是美容护理(-0.2%)、传媒(-0.61%)、社会服务(-0.76%)、食品饮料(-1.07%)、银行(-2.6%);表现相对靠后的是电力设备(-6.03%)、电子(-5.86%)、建筑装饰(-5.84%)、煤炭(-5.71%)、基础化工(-5.64%)。

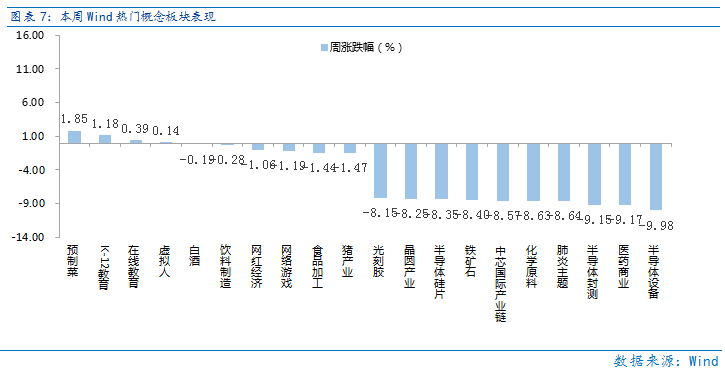

防疫优化”的利好对市场推动逐步兑现,且短期无新的积极信号出现,而新冠感染人数持续上升,短期对经济生产形成一定冲击,因此资金做多意愿有限,市场表现为震荡偏弱的格局,行业上呈现“缺乏主线”,以行业持续轮动为主。从Wind热门概念板块来看,表现相对靠前的是预制菜(1.85%)、K-12教育(1.18%)、在线教育(0.39%)、虚拟人(0.14%);表现相对靠后的是半导体设备(-9.98%)、医药商业(-9.17%)、半导体封测(-9.15%)、肺炎主题(-8.64%)、化学原料(-8.63%)。

(二)资金供需情况

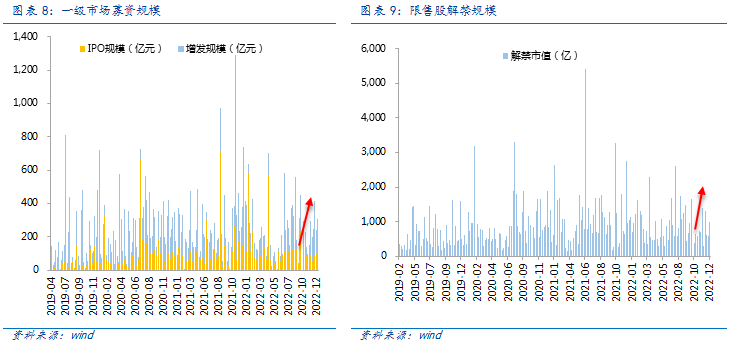

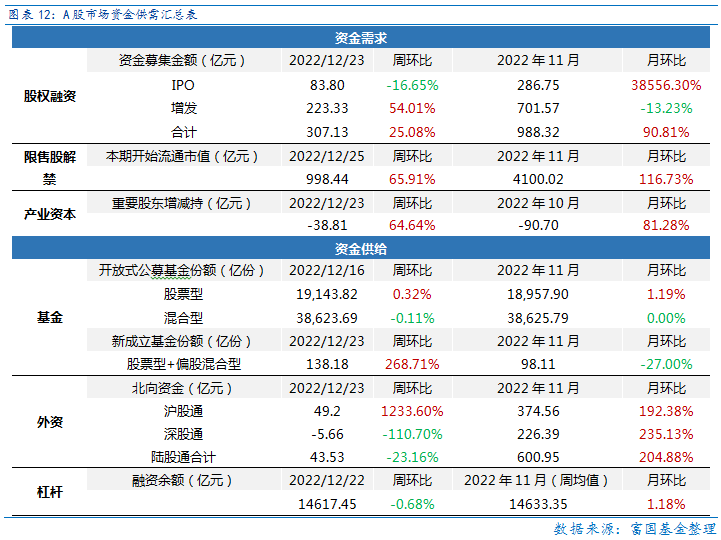

资金需求方面,本周一级市场规模有所增加,限售股解禁压力下行,重要股东增持。本周一级市场资金募集金额合计307.13亿元,较上周增加25.08%;结构上,IPO募集83.80亿元,周环比减少16.65% ;增发募集223.33亿,周环比增加54.01% 。本周限售股解禁规模合计998.44亿元,周环比增加65.91%,根据目前披露的数据,预计下周解禁规模约1304.48亿元,解禁压力有所下行。本周重要股东减持998.44亿元,上周减持601.81亿元。

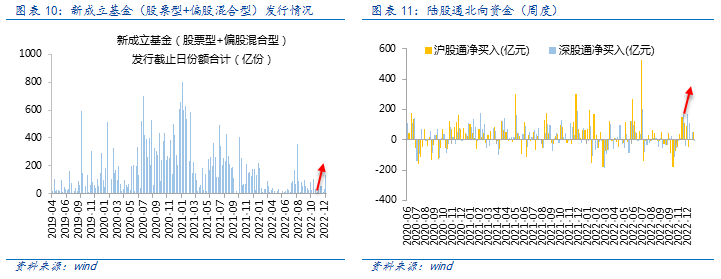

资金供给方面,本周基金发行增加,北向资金净减少。本周北向资金净流入43.53亿元,较上周减少23.16% ,其中沪股通净流入49.2亿元,深股通净流出5.66亿元。本周新成立股票型及偏股混合型基金份额合计138.18亿份,环比增加268.71% ,显示基金发行火热。本周开放式公募基金份额较稳定,其中股票型份额几乎保持不变为19143.82亿份,混合型份额几乎保持不变为38623.69亿份。

Part 4

下周宏观事件关注?

-#日富一日 交投情绪-

市场交投情绪何时恢复?欢迎留言分享~

留言被精选且点赞数前10名的客官,富二将奖励10元话费给到客官~

(提示:请客官直接在本篇文章评论区留言,获奖后富二会通过后台通知获奖用户,届时请按“关键词+手机号”此格式回复富二。留言活动富二会在后台监测数据变化情况,保留取消数据存疑用户获奖的权利。)

本活动截至2022年12月27日17:00结束,最终解释权归富国基金管理有限公司所有。

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。