12月FOMC 会议官宣加息50bp,在连续4次加息75bp后,加息力度一如市场预期放缓,而联邦基准利率已经来到了4.25~4.5%的水平,接近期货市场5%的预期水平。历史经验显示,联储加息尾期,大类资产的指针将从美元转向美债、黄金,而多了一层信用修复价值的中资美元债性价比或更高。

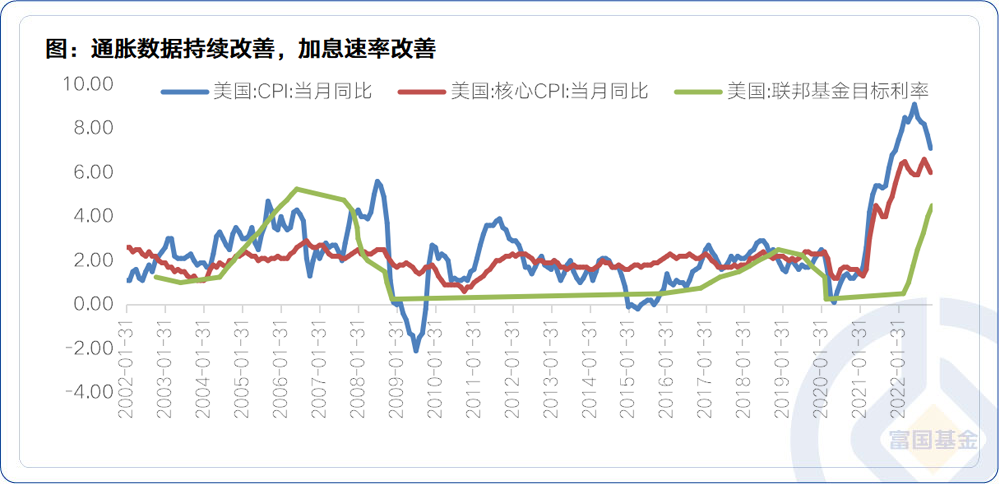

通胀数据持续改善,联储加息放缓

美国11月CPI同比增7.1%,自6月9.1%以来,连续5个月回落。数据显示出美联储抗通胀取得初步成效,市场也由此预期加息节奏将放缓。而在12月的FOMC决定12月加息50bp,加息力度放缓,满足了市场此前酝酿已久的期待。

官方表态相对“偏鹰”,对于通胀的彻底控制仍是第一要义,背后则源于上世纪七八十年代美国公众关于通胀的痛苦记忆。加息进程或渐入尾声,市场预期后续的加息路径是2023年2月25bp,3月25bp,随后加息停止,但降息时点或相对较远。

对于债券投资者而言,高收益率就是投资最大的底气。

数据来源:wind,截至2022-12-15

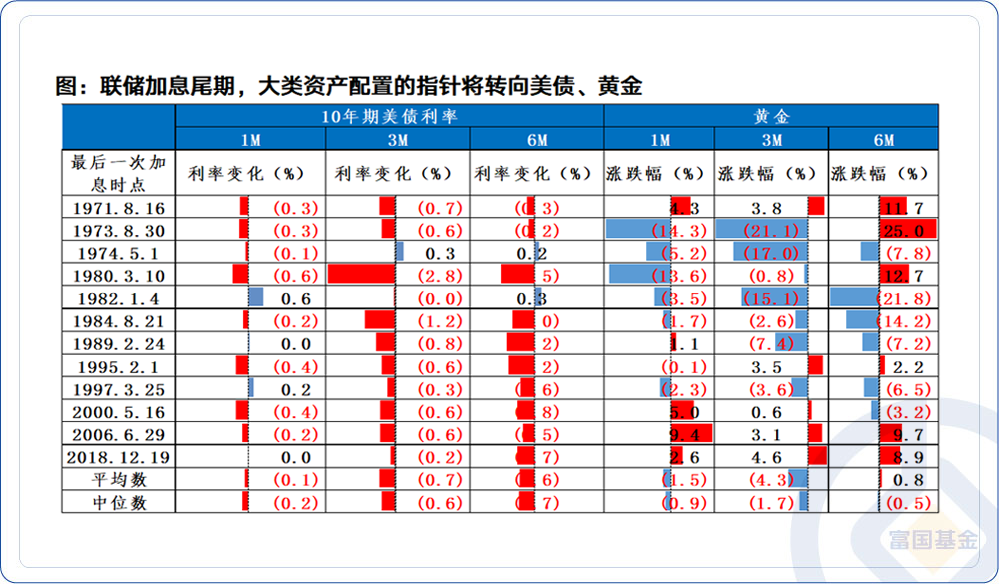

联储加息尾期

大类资产配置的指针将转向美债、黄金

随着联储加息渐入尾声,随之而来的便是经济衰退预期。在这种背景下,大类资产配置的指针已从美元逐渐转向美债、黄金。

从历史经验来看,在过去12轮加息周期中,当进入到最后一次加息的时点时,向后推1个月、3个月、6个月,美债利率都迎来了较大幅度的下行,下行的概率也很高。3个时间段的下行幅度中位数分别为20bp、60bp、70bp,3个时间段的下行概率分别达到75%、92%、83%。相对而言,黄金的趋势没有美债那么明显,在6个月的维度下胜率相对高一些,与具体的时间区间相关性更高。

数据来源:wind,截至2022-12-15

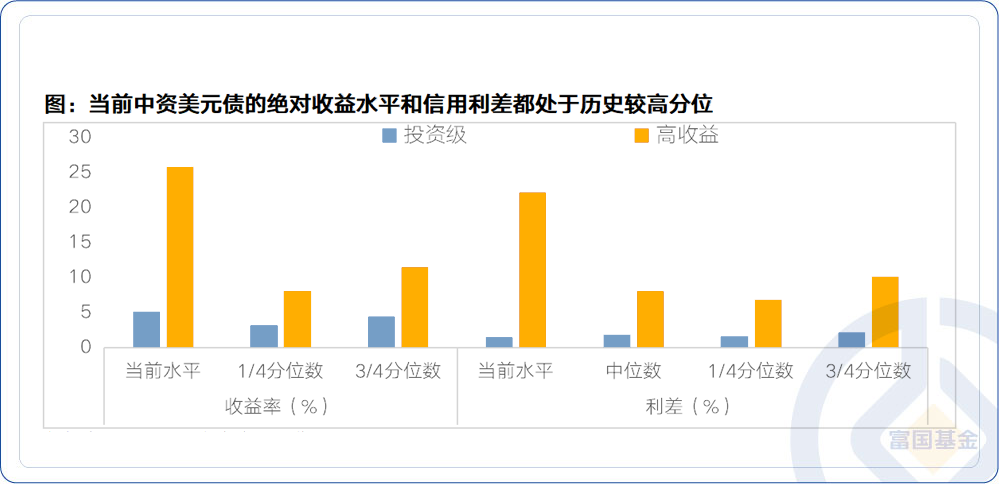

长期看,中资美元债机会可能更确定

大类资产配置的指针转向了美债,但相较而言,中资美元债还多了一层信用修复的价值,当前中资美元债的绝对收益水平和信用利差都处于历史较高分位,未来的配置价值显现。

今年前3季度,在美联储“暴力加息”和国内地产下行带动房企信用风险蔓延的双重压制下,中资美元债经历了至暗时刻;2021年2月至2022年10月底,Markit iBoxx亚洲中资美元债券指数大幅下跌21%。但正如经典力学定理,力有多大,反作用力就有多大。随着联储加息渐入尾期,叠加国内“稳地产”政策接踵而至,中资美元债越来越“美”。

数据来源:wind,截至2022-12-15

配置美元债,或可关注富国全球债券基金(QDII)(人民币份额:100050)以及富国亚洲收益债券基金(QDII)(人民币份额:008367)

注:本基金可投资于境外证券,除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临汇率风险等境外证券市场投资所面临的特别投资风险。

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。