11月以来恒生指数上涨超32%,收复今年以来一半以上的跌幅。三重利好因素推动了本轮港股反弹行情:国内稳增长加码、疫情防控政策优化、海外加息有望放缓。但即使近期反弹强劲,拉长时间来看,今年港股在全球重要市场指数中仍表现落后。当前卖空成交比例从历史高点大幅回落,表明市场情绪已回暖。

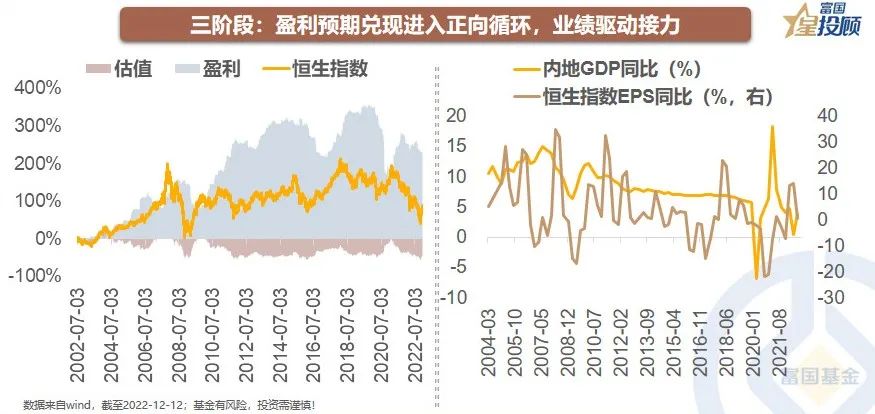

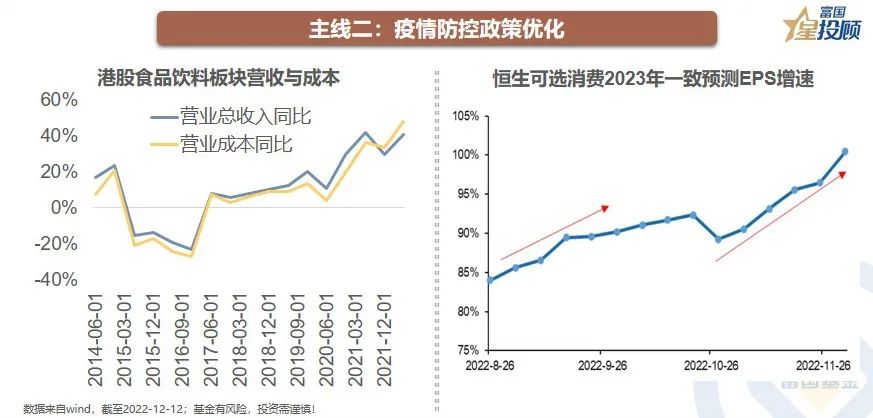

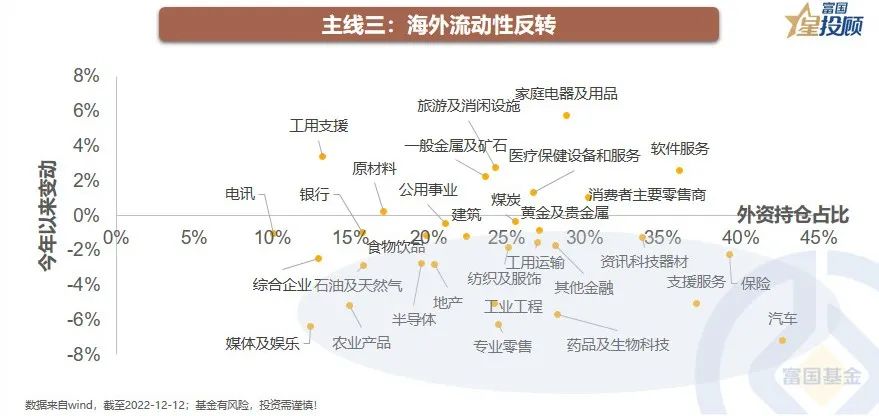

在海外利率拐点、国内政策支持、经济修复的预期下,港股市场或面临价值重估。看好三条主线:1、稳增长政策加码,针对地产和医疗基建的再加杠杆,或带动金融地产、医疗器械的修复;2、疫情防控政策优化,带动消费重启、估值修复、以及防疫新常态下的免税、餐饮、医疗服务等机会;3、海外流动性反转,国内监管政策缓和,带来科技互联网价值的重估。

对于港股投资你心动了吗?

富二贴心准备了港股基金种草清单,请收下~

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。